02 Feb 2023

By redazione Gimme5

È stato da poco pubblicato il Rapporto 2022 sulle scelte di investimento delle famiglie italiane redatto da Consob, che fornisce interessanti evidenze sulle conoscenze, le attitudine e le scelte finanziarie delle persone. Il Report è stato condotto su 1.436 individui, in un contesto macroeconomico fortemente influenzato dall’inflazione che ha raggiunto il 12,3% a dicembre. Quali sono le conseguenze sui risparmi degli italiani?

Il contesto non ha lasciato immutate le scelte delle famiglie: nella prima metà del 2022 il tasso di risparmio è calato, mentre a fine giugno la ricchezza netta mostra una lieve contrazione rispetto all’anno precedente.

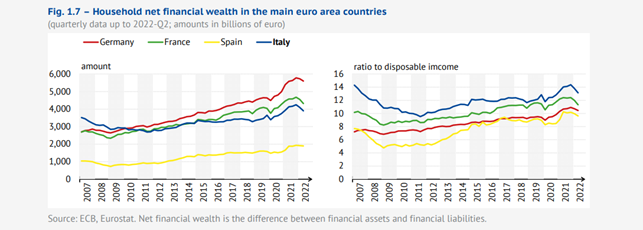

Rispetto agli altri Paesi dell’area Euro, l’Italia registra un livello inferiore di ricchezza finanziaria netta.

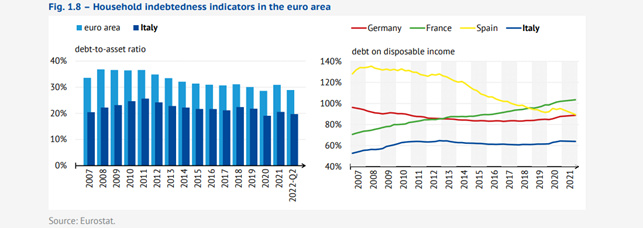

Si nota però un’incidenza dell’indebitamento sia sulle attività, sia sul reddito disponibile, molto inferiore rispetto agli altri Paesi.

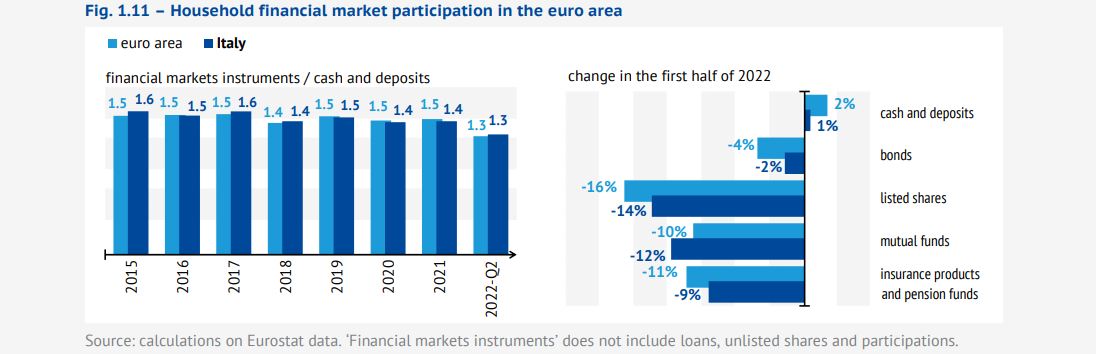

Al contempo, però, si è ridotta la partecipazione ai mercati finanziaria, sia per via dell’aumento della liquidità, sia a causa della contrazione del valore degli strumenti d’investimenti.

Analizzando la composizione dei portafogli degli italiani si nota, infatti, come negli anni sia aumentata l’incidenza della liquidità in modo costante. I fondi comuni hanno registrato una flessione rispetto al 2021, ma rimangono il secondo asset scelto.

Analizzando le caratteristiche sociodemografiche del campione, si nota come gli investitori italiani mantengano una forte avversione al rischio: il 70% del campione afferma di preferire investimenti con rendimenti contenuti a fronte di rischi bassi (65% nel 2019). Lo stesso vale per la tolleranza alle perdite, in quanto il 69% dichiara di non tollerare una sia pur minima perdita del capitale investito, anche se il 65% potrebbe sopportarla nel breve periodo a fronte di buone prospettive nel lungo.

Il Report Consob esplora poi il livello di ansia dettata dalla gestione delle finanze personali, mostrando come la sensazione più diffusa sia di impotenza (62%). I livelli più alti si riscontrano tra le donne (18% contro 13% degli uomini), tra chi ha bassi livelli di educazione finanziaria, tra chi non risparmia e non rispetta un budget.

Sono sempre meno le persone che si reputano efficaci nella gestione delle finanze personali: il 60% degli intervistati ritiene sfidante raggiungere i propri obiettivi, oltre il 50% trova difficile gestire spese inattese, il 40% è preoccupato per le risorse disponibili in età pensionabile.

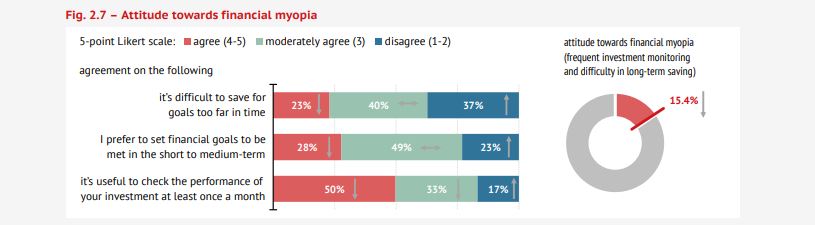

Si riscontra una forte “miopia finanziaria”, con il 63% degli investitori che trova difficile risparmiare per obiettivi a lungo termine e il 77% che preferisce investire con orizzonti di breve-medio periodo. L’83% ritiene utile controllare l’andamento dei propri investimenti almeno una volta al mese.

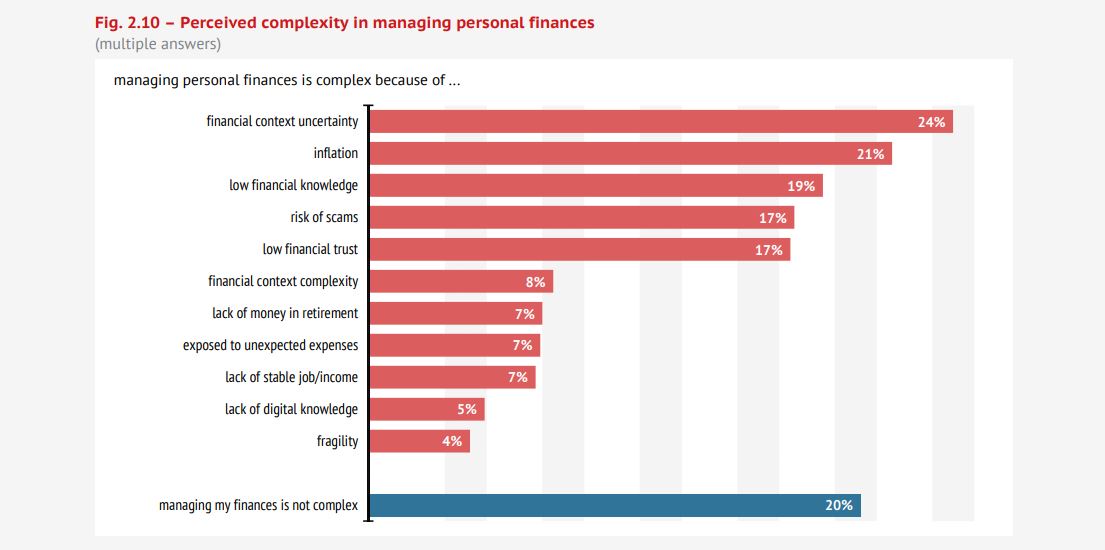

L’80% degli intervistati ritiene che gestire le finanze personali sia complesso. Tra i principali fattori responsabili, al primo posto troviamo l’incertezza del cotesto, l’inflazione, l’inadeguatezza delle proprie conoscenze finanziarie.

I livelli di ansia finanziaria, auto-efficacia e difficoltà di pianificazione a lungo termine sono stati a aggregati in un indicatore sintetico che misura l’attitudine alla gestione del denaro, in media pari a 5,3 (su una scala da 0 a 10), pressoché invariato rispetto al 2021.

In generale, gli individui più anziani, istruiti e benestanti si dichiarano più soddisfatti della propria gestione finanziaria, con livelli più bassi di ansia e maggiore tolleranza delle perdite.

Un focus a parte del Report Consob riguarda l’alfabetizzazione finanziaria degli italiani che, sebbene in lieve crescita, non è ancora sufficiente.

Prendendo in considerazione cinque nozioni di base, la meno conosciuta è la diversificazione, si passa al mutuo, inflazione, interesse composto e infine, la più conosciuta, la relazione rischio-rendimento. La media di risposte corrette e del 63% (60% nel 2021).

Anche per quanto riguarda le conoscenze degli strumenti finanziari si riscontrano livelli bassi: la quota di risposte corrette a domande su conto corrente, azioni, obbligazioni e fondi comuni di investimento è in media sul 41%. Il 56% degli intervistati non comprende il concetto di fondi comuni.

Viene poi analizzata la capacità di individuare l’impiego ottimale del risparmio in base a un certo orizzonte temporale e obiettivo di investimento: i fondi comuni sono preferiti sia quando l’obiettivo è di 2 anni (obbligazionari) sia quando l’obiettivo supera i 15 anni (azionari). Qui una guida utile.

Tuttavia, nel 2022 è aumentata la propensione degli intervistati a migliorare le proprie conoscenze finanziarie: 66% (+10 punti rispetto al 2021). Tra i promotori preferiti per la diffusione di queste conoscenze, al primo posto troviamo le banche, seguite dalle istituzioni pubbliche e dalla scuola.

Si riscontra come maggiori livelli di educazione finanziaria siano associati positivamente a una maggiore ricchezza finanziaria e auto-efficacia, mentre livelli più bassi sono associati all’avversione al rischio e all’ansia.

Il 23% degli intervistati dichiara di non poter gestire una spesa imprevista di €1.000, mentre il 47% dichiara di aver contratto dei debiti, 22% dei quali per spese correnti.

L’indicatore del rischio che misura la debolezza finanziaria delle famiglie registra un valore medio del 3,2 (su una scala da 0 a 10), con valori più alti tra i più giovani, con minori conoscenze finanziarie e che non adotta comportamenti di gestione finaziaria adeguati.

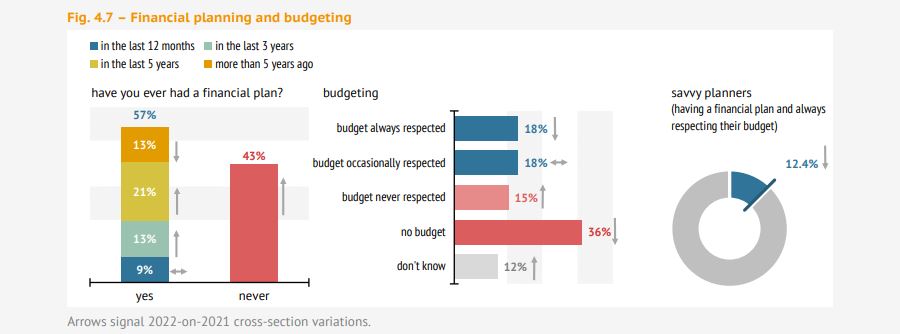

Il Report mostra come la pianificazione finanziaria e l’abitudine a definire e rispettare un budget sono poco diffuse: solo il 12% degli intervistati segue questi comportamenti.

L’80% degli individui risparmia, anche se il 44% lo fa in modo occasionale. Gli obiettivi principali sono legati alla copertura degli imprevisti (in crescita), la pensione e per divertirsi.

Pianificazione, budgeting e risparmio sono le componenti prese in considerazione per determinare il livello di controllo finanziario, rappresentato da un indicatore sintetico che si attesta a 6,6 (su una scala da 0 a 10), in calo rispetto al 2021.

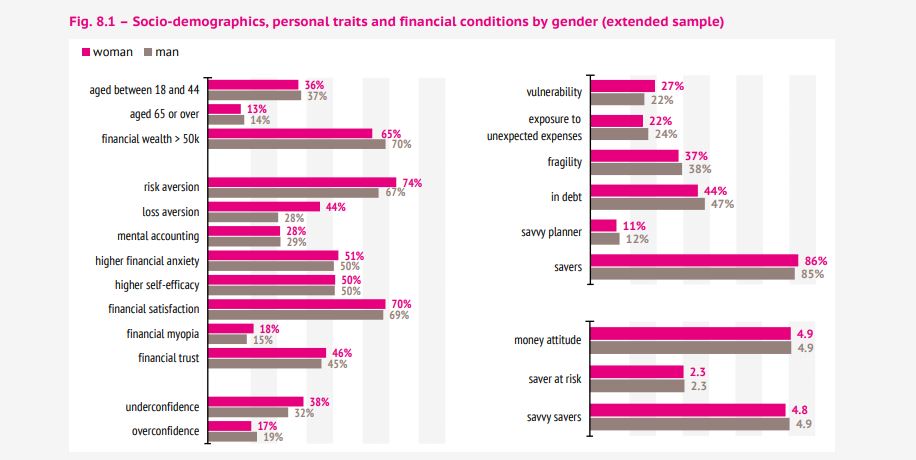

Consob analizza poi i tratti che distinguono le abitudini finanziarie di uomini e donne.

Emerge come queste ultime abbiano una maggiore avversione al rischio (74% contro 67%), alle perdite (44% vs 28%) e sottovalutazione delle proprie capacità (38% vs 32%). Le donne sono anche più vulnerabili a livello finanziario, quindi più soggette a variabilità nel proprio reddito (27% vs 22%). Non si riscontrano differenze di genere con riferimento alle attitudine sulla gestione del denaro e sul controllo finanziario.

Per quanto riguarda l’educazione finanziaria, le donne dimostrano minori conoscenze sui prodotti finanziari, sostenibilità e servizi digitali. Inoltre, le donne prendono più di rado decisioni finanziarie in modo autonomo (13% versus 19%).

Nota: i dati e le immagini nell’articolo sono tratte dal “Rapporto 2022 sulle scelte di investimento delle famiglie italiane” redatto da CONSOB e consultabile cliccando qui.

24 Giu 2026

13 Mag 2026

09 Apr 2026