09 Apr 2021

By redazione Gimme5

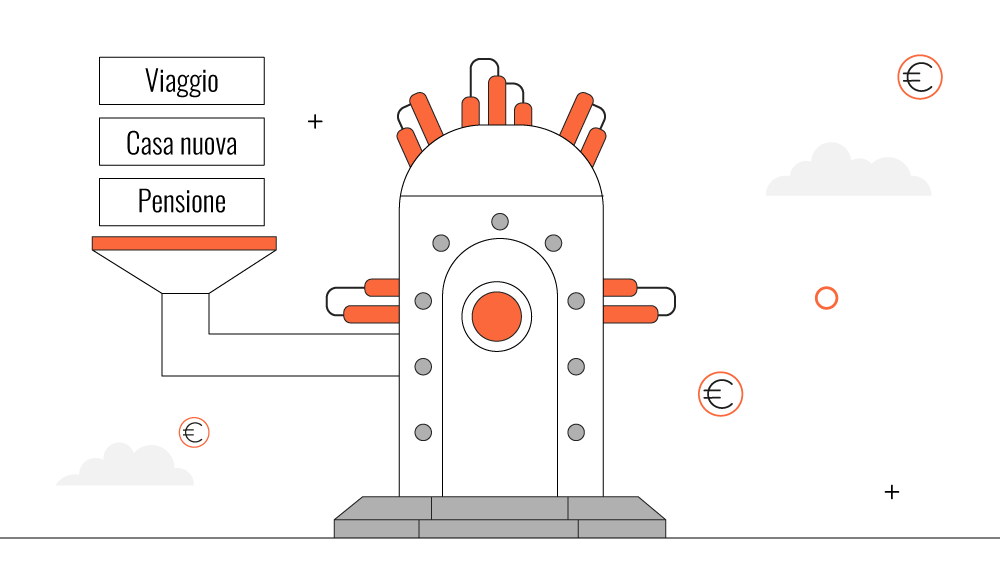

Tutti noi abbiamo tanti sogni nel cassetto che vorremmo realizzare nell’arco della nostra vita. Alcuni di questi sono abbastanza vicini, altri invece, riguardano un traguardo lontano che vorremmo raggiungere più avanti nel tempo. Pensiamo, ad esempio, al viaggio dei nostri sogni, all’auto che abbiamo sempre desiderato, ma anche all’anticipo per la prima casa che tanto vorremmo comprare, o ancora, a un bel un gruzzoletto da avere a disposizione quando andremo in pensione. Insomma, sognare è gratis e non ha alcun limite.

Tuttavia, quando siamo di fronte a un orizzonte temporale più o meno ampio, tendiamo a vedere i nostri desideri come qualcosa di astratto, lontani dalla realtà. Siamo quindi naturalmente spinti a concentrarci sui bisogni attuali e a rimandare un’azione a favore di questi progetti futuri, andando così a perdere l’opportunità che si avverino. Ma come possiamo evitare che ciò accada? Vediamolo assieme

Molte persone considerano il risparmio come qualcosa a cui pensare in futuro perché non riescono a vederne un fine. Per altri, invece, il risparmio è un’azione da dover compiere a prescindere, ma che, col passare del tempo, può risultare alquanto demotivante. Senza una meta o uno scopo preciso, infatti, diventa più difficile iniziare a risparmiare e farlo con costanza nel tempo.

Per evitare che ciò accada, Gimme5 da la possibilità a tutti i risparmiatori di esplicitare lo scopo del proprio accantonamento, definendo degli obiettivi di risparmio concreti e personali come “Viaggio in America”, “Fiat 500”, “Anticipo per la casa”, e così via. Gli utenti possono impostare fino a 5 obiettivi simultaneamente, definendo per ciascuno l’importo e l’arco di tempo entro il quale vogliono raggiungerlo.

Da una recente ricerca americana condotta in collaborazione con Gimme5, si è infatti scoperto che il legame psicologico ed emotivo con il proprio obiettivo è ciò che motiva all’azione. Emerge, infatti, che il “goal-setting” è in grado di raddoppiare la propensione al risparmio.

Per raggiungere nel tempo prestabilito il gruzzoletto di cui si ha bisogno e riuscire così a concretizzare i propri obiettivi, è fondamentale giocare d’anticipo. In altre parole, non è necessario avere un’elevata disponibilità o rinunciare alle proprie spese correnti, ma basta iniziare fin da subito a mettere da parte, anche solamente, qualche piccola somma. Anche in questo Gimme5 viene in aiuto dei risparmiatori, in quanto consente di iniziare ad accantonare i propri risparmi a partire da 5€ (soglia che scende fino a 1€ per chi utilizza Satispay).

Per riuscire poi a mantenere questa buona abitudine nel tempo, può essere molto utile decidere di farlo con una certa regolarità (ad esempio, una volta alla settimana o ogni mese). Gimme5 da infatti la possibilità di impostare delle regole, come il Joink Ricorrente, con cui il denaro viene versano in automatico in base ad una cadenza personalizzabile. In questo modo, senza dover più pensare a nulla, si può raggiungere facilmente il proprio obiettivo di risparmio.

Gli italiani sono molto propensi a mantenere alti livelli di liquidità nei conti correnti: secondo gli ultimi dati di Abi (Associazione bancaria italiana), a gennaio 2021 questa somma ha raggiunto la cifra record di 1.744 miliardi di euro (+11,6% su base annuale), una somma pari a un terzo della ricchezza finanziaria complessiva delle famiglie italiane e assimilabile al valore del PIL italiano (1.787 miliardi a fine 2019).

Tuttavia, se si decide di lasciare i propri risparmi fermi sul conto corrente, si ignora una serie di forze che col tempo andranno a erodere il capitale:

Per evitare la forza erosiva di tutti questi fattori, è fondamentale iniziare fin da subito a mettere in moto i risparmi. Con l’investimento, infatti, si può ottenere una crescita di valore del proprio capitale, col passare del tempo.

Prendere una scelta d’investimento potrebbe risultare alquanto difficile, in particolare se non si è esperti del settore e non si hanno buone nozioni di finanza. Oggi però sono disponibili varie soluzioni in grado di aiutare chi vuole iniziare a investire il proprio denaro.

Con Gimme5, ad esempio, il denaro accumulato non rimano immobile ma viene investito attraverso strumenti altamente diversificati e gestiti da professionisti: i fondi comuni di investimento. In questo modo, anche chi è un po’ scettico può iniziare, a partire da 5 euro, a ottenere più familiarità col mondo degli investimenti.

Una volta definito il proprio obiettivo e deciso di investire il proprio denaro, prima di iniziare effettivamente a mettere in moto questo capitale, è importante avere a mente una serie di “proprietà” degli investimenti:

In base alle caratteristiche appena esposte, risulta fondamentale prendere l’arco temporale entro il quale si vuole raggiungere il proprio traguardo, come il riferimento per definire il giusto tipo di investimento.

Col salvadanaio digitale Gimme5 è disponibile un’ampia gamma di fondi comuni – ognuno con una determinata composizione e un certo grado di rischio – tra i quali è possibile scegliere quello più adatto alle proprie esigenze. Ma come si fa a scegliere il giusto fondo se non si è esperti di finanza?

La soluzione che ti presentiamo è la “Goal-machine”: inserisci il tuo obiettivo e scopri la tipologia più adatta di fondo comune. Attraverso 3 semplici esempi, vediamo come funziona questa “macchina degli obiettivi”.

Prendiamo in considerazione l’ipotesi in cui decidi di iniziare a risparmiare per un obiettivo di breve periodo, come ad esempio, il nuovo smartphone. In questo caso, nel tuo salvadanaio digitale puoi creare l’obiettivo “Smartphone”, per un importo di 800€, con una scadenza di 2 anni. In alternativa, potresti avere un altro obiettivo di breve periodo: il tuo tanto desiderato viaggio dei sogni negli Stati Uniti. Ipotizziamo che il viaggio costi 6.000€ e vuoi partire tra 5 anni. In questo caso, puoi creare l’obiettivo “Viaggio in USA”, per l’importo di 6.000€ e con un orizzonte temporale di 5 anni. A questo punto, devi selezionare la tipologia di fondo comune più indicata per mettere in moto i tuoi risparmi.

Quando l’arco temporale è relativamente breve, è più indicato optare per quelle soluzioni di investimento che tendono ad avere bassi livelli di volatilità. In questo caso, quindi, è più indicato scegliere uno di quei fondi composti in prevalenza da titoli governativi a breve termine e obbligazioni (le tipologie meno rischiose di investimento).

Per capire meglio quanto si potrebbe ottenere da un investimento di questo tipo, prendiamo in considerazioni i rendimenti medi annualizzati, espressi in termini reali (al netto dell’inflazione, considerata del 2% all’anno), che tre differenti tipologie di investimento hanno realizzato negli ultimi 120 anni (dal 1900 al 2020): 0,8% per i titoli governativi a breve termine, 2,1% per le obbligazioni, e 5,3% per le azioni globali (Dati del “Credit Suisse Global Investment Returns Yearbook 2020”, Credit Suisse, London Business School). Va specificato che questi rendimenti sono frutto di un’analisi su un arco temporale di lunghissimo periodo (120 anni appunto) e che per orizzonti più brevi non è possibile garantire lo stesso rendimento. Allo stesso tempo, non è neanche possibile garantire che i rendimenti passati si ripresenteranno nel futuro, tuttavia questi sono buoni indicatori di come potrebbero comportarsi queste tipologie di investimenti.

In base a questi dati, si può scoprire che se ci si fosse limitati ad accantonare 100€ al mese per 5 anni, a fine periodo, a causa dell’inflazione, i 6.000€ messi da parte avrebbero un valore reale di 5.807€ (perdita del 3,2%). Al contrario se si avesse investito questa somma periodica in un fondo composto in ugual misura da titoli governativi e obbligazioni, si avrebbe potuto ottenere ben 6.225€: +7% rispetto al valore reale dell’accantonamento.

In questo caso prendiamo in considerazione un obiettivo con un orizzonte temporale più lungo. Hai da poco iniziato a lavorare e vuoi iniziare a risparmiare per raggiungere, tra 15 anni, una somma in grado di permetterti di coprire l’anticipo per il mutuo della tua nuova casa: la cifra del tuo obiettivo è 18.000€.

Dato che l’arco temporale è più esteso, in questo caso puoi scegliere un profilo di rischio più elevato, al fine di ottenere maggior valore dal tuo investimento. Come abbiamo detto, infatti, in finanza vale la regola rischio-rendimento.

In questa ipotesi, quindi, una volta creato l’obiettivo, potresti optare per un fondo composto in una piccola parte da titoli governativi (25%), una parte maggiore da obbligazioni (35%) e la restante parte da azioni (40%). Queste ultime sono strumenti più rischiosi, in quanto più volatili, ma l’orizzonte temporale di medio-lungo permette di ridurre la sensibilità ai temporanei cambiamenti dei prezzi dei titoli.

Sempre riprendendo le statistiche di cui sopra, possiamo scoprire che se si accantonasse 100€ al mese per 15 anni, invece che raggiungere i 18.000€ sperati, a causa dell’inflazione si avrebbe un valore reale di 15.556€ (perdita del 14%). Se invece si avesse investito 100€ al mese in un fondo della tipologia appena citata, a fine periodo si potrebbe avere un gruzzoletto di 22.778€: +46% rispetto al valore reale dell’accantonamento.

Ipotizziamo ora che ti piaccia giocare d’anticipo e che sei particolarmente improntato al futuro. Il tuo obiettivo è quello di crearti un bel gruzzoletto di 36.000€ da utilizzare quando andrai in pensione, tra 30 anni.

In questo caso, puoi sfruttare ancora di più la possibilità di ottenere maggiori rendimenti grazie all’investimento azionario, in quanto l’ampio arco temporale che hai davanti, ti consente di essere ancora meno sensibile ai temporanei momenti di volatilità.

Ecco che, definito l’obiettivo, potresti optare per un fondo composto in piccola parte da obbligazioni (20%) e per la restante parte da azioni (80%). In base alle stime dello studio sopra citato, se si accantonassero 100€ al mese per 30 anni, a causa dell’inflazione la somma di 36.000€ avrebbe un valore reale di 27.109€ (perdita di valore del 25%). Se invece si avesse investito questa somma periodica in un fondo con le caratteristiche citate, al termine del periodo, si potrebbe raggiungere la somma di 77.110€: +184% rispetto al valore reale dell’accantonamento

La “Goal-machine” è un concetto esemplificativo, utile per capire come scegliere la giusta tipologia di investimento in base alle caratteristiche dei propri obiettivi di risparmio. In particolare, abbiamo visto come il tempo giochi un ruolo centrale per questa decisione.

Nel breve periodo, infatti, non si è in grado di recuperare possibili oscillazioni negative (la volatilità) che un determinato investimento potrebbe registrare. Per questa ragione, se l’arco temporale entro il quale si vuole raggiungere il proprio obiettivo è limitato, è raccomandabile scegliere strumenti di investimento che offrano oscillazioni contenute. Con orizzonti temporale di medio-lungo periodo, invece, si è in grado di riprendersi da qualsiasi oscillazione. Pertanto, al crescere dell’orizzonte temporale che si ha a disposizione, si possono sfruttare strumenti più volatili per ottenere un maggiore rendimento.

Abbiamo anche scoperto che non è necessario avere subito a disposizione un’ingente somma, ma anche investendo poco alla volta (negli esempi si tratta all’incirca di 3€ al giorno), si possono raggiungere ottimi risultati.

Nel caso in cui te la fossi persa, abbiamo parlato proprio di questo tema in una puntata di Gimme5 Live, la diretta streaming che puoi seguire tutte le settimane dal profilo Youtube, Facebook e Twitch, o dal sito di Gimme5.

Se non vedi il video, clicca qui.