12 Mag 2021

By redazione Gimme5

Si sente spesso parlare di pensione, ma quando ci si riferisce ai Millennials, la generazione nata tra il 1981 e il 1996, aleggia una certa atmosfera di mistero: sembra quasi di riferirsi a qualcosa di astratto, di irraggiungibile. Da una parte perché quando si è giovani, la pensione viene spesso vista come qualcosa di molto lontano. Dall’altra perché le riforme che si sono susseguite negli anni, hanno innalzato sempre più l’età per la pensione fino a 67 anni, peggiorando ancor di più l’idea che i giovani hanno su questo tema. Tuttavia, proprio a causa di questa situazione, è opportuno iniziare per tempo a fare qualcosa a riguardo, per assicurarsi un buon tenore di vita nel proprio futuro.

Le riforme pensionistiche sono spesso rese necessarie dai cambiamenti demografici e dalla crescente speranza di vita. L’Italia è uno dei Paesi più longevi sul panorama internazionale, con una speranza di vita alla nascita che nel 2020, secondo l’Istat (Istituto nazionale di statistica), si aggira intorno agli 82,3 anni. Allo stesso tempo, la popolazione italiana invecchia molto rapidamente: ad oggi, l’età media è all’incirca di 45 anni e ci sono 5 anziani per ogni bambino, mentre entro il 2040, secondo l’OCSE, gli over 60 raggiungeranno il 39,4% della popolazione totale. In questo modo, mentre cala la forza lavoro, la spesa per le pensioni aumenta costantemente. Non sorprende quindi che nel 2020 l’Italia abbia raggiunto una spesa record pari al 17% del PIL, tra le più alte in Europa.

Eppure, non bisogna illudersi del fatto che lo Stato, da solo, potrà garantire un buon tenore di vita a tutti i cittadini. Lo ribadisce un recente rapporto dell’OCSE (Organizzazione per la cooperazione e lo sviluppo economico), dal quale emerge un concreto rischio di andare verso una forte disuguaglianza economica tra i pensionati, a causa del fatto che le condizioni del mercato del lavoro si rifletteranno sulle pensioni. Infatti, col passaggio dal calcolo retributivo dell’assegno pensionistico al calcolo contributivo, la pensione non viene determinata in base all’ultima retribuzione percepita (tipicamente la più alta perché al culmine della propria carriera), ma sulla base dei contributi versati nel corso dell’intera vita lavorativa. Ecco che, per la generazione dei Millennials che ha dovuto affrontare le conseguenze di una crisi economica e condizioni di lavoro precarie e svantaggiate, periodi di inattività e stipendi bassi si tradurranno in un futuro pensionistico incerto. I giovani quindi non potranno affidandosi al solo assegno pensionistico pubblico per assicurarsi un tenore di vita in continuità tra lavoro e pensione.

Il sistema pensionistico italiano è detto “a ripartizione” e prevede che ogni anno, i contributi versati dai lavoratori attivi vengano utilizzati per pagare le pensioni di quelli a riposo. Pertanto, considerando il rischio di arrivare al punto in cui saranno più i pensionati che i lavoratori, se le pensioni rimanessero invariate, l’intero sistema pensionistico andrebbe al collasso. Ecco perché il tasso di sostituzione – il rapporto tra la prima rata di pensione e l’ultimo stipendio – che oggi è all’incirca del 70%, entro il 2060, secondo l’Inps (Istituto nazionale della previdenza sociale) calerà fino al 55%.

Data questa prospettiva, sta ai lavoratori darsi da fare per garantirsi un tenore di vita adeguato, costruendosi una pensione integrativa, e iniziando così per tempo a risparmiare e investire il proprio denaro, ad esempio, attraverso un piano di accumulo. Sebbene l’idea di iniziare sin da giovani a risparmiare per un futuro così distante possa sembrare una grossa rinuncia ai piaceri correnti, è necessario tenere presente di un grande vantaggio che si ha a disposizione: prima si inizia, minore sarà l’importo da dover mettere da parte. Vediamo perché attraverso un semplice esempio.

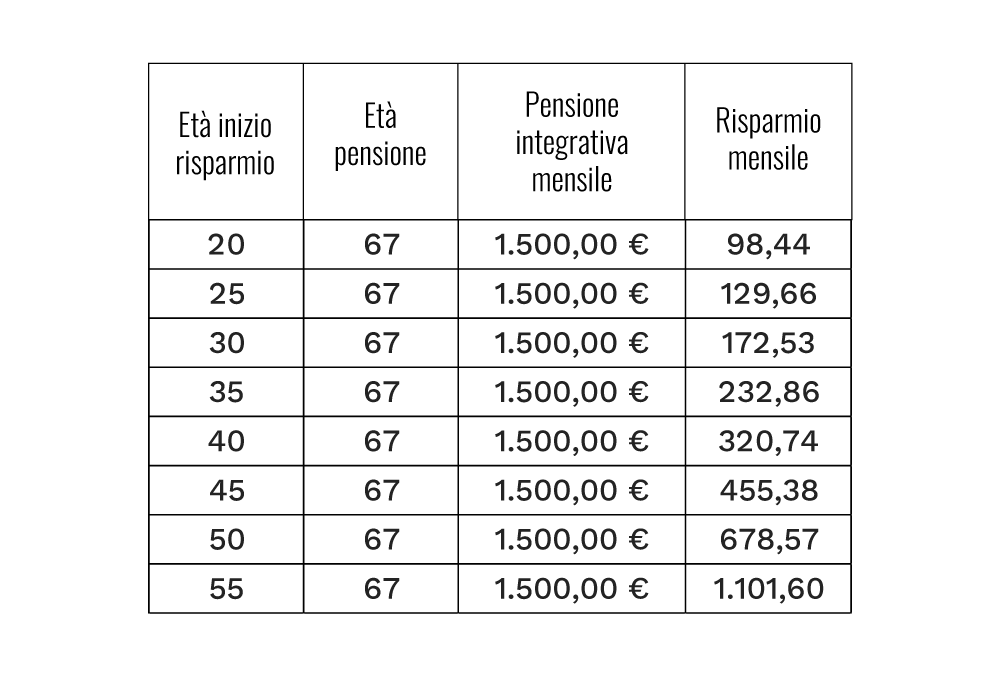

In questa tabella puoi scoprire quale dovrebbe essere il risparmio mensile che occorre investire per poter beneficiare, a 67 anni, di una pensione integrativa da €1.500 al mese (assumendo un rendimento medio annuo del 5%).

La tabella mostra che se un* giovane inizia a risparmiare per la pensione a 20 anni, dovrà investire meno di €100 al mese. Tuttavia, se inizia già 10 anni dopo, a 30 anni, necessita di una somma ben maggiore (all’incirca €170). Aumentando via via l’età in cui si inizia a risparmiare per la propria pensione, si nota come anche l’importo da dover investire per poter ottenere lo stesso risultato, cresce sempre più.

Quando si tratta di investimenti, infatti, abbiamo dalla nostra parte un aiutante segreto, il tempo: grazie alla forza dell’interesse composto, che accumula interessi su interessi, il capitale cresce più rapidamente. In aggiunta, se si ha a disposizione un lungo orizzonte temporale, si ha anche la possibilità di optare per un investimento più rischioso, al fine di conseguire rendimenti potenziali maggiori.

Oltre ai classici fondi pensione, per poter iniziare a risparmiare per la propria pensione ci si può affidare ai fondi comuni di investimento.

Con Gimme5 hai un’ampia gamma di fondi comuni tra i quali scegliere quello che risponde di più alle tue esigenze. I fondi sono gestiti da professionisti con anni di esperienza, e grazie alla loro caratteristica di elevata diversificazione, sono in grado di diminuire la volatilità dell’investimento.

Attraverso Gimme5 puoi accedere a questi strumenti a partire da 5€, a condizioni molto vantaggiose rispetto al mercato di riferimento, e senza alcun vincolo di ricorrenza o di importo: decidi tu le caratteristiche del tuo risparmio.

Inoltre, grazie alle regole automatiche come il Joink Ricorrente, risparmi e investimenti vengono automatizzati in base alle tue preferenze. In questo modo, puoi creare il tuo personale piano di accumulo dinamico, per risparmiare per la tua pensione, senza dover più pensare a niente.

Nel caso in cui te la fossi persa, abbiamo parlato proprio di questo tema in una puntata di Gimme5 Live, la diretta streaming che puoi seguire tutte le settimane dal profilo Youtube, Facebook e Twitch, o dal sito di Gimme5.

Se non vedi il video, clicca qui.

23 Lug 2026

16 Apr 2026

26 Gen 2026