19 Ott 2020

By redazione Gimme5

In Italia, il basso livello di competenze finanziarie ha causato, nell’ultimo decennio, ritorni sull’investimento inferiori rispetto a quelli conseguiti in altri paesi.

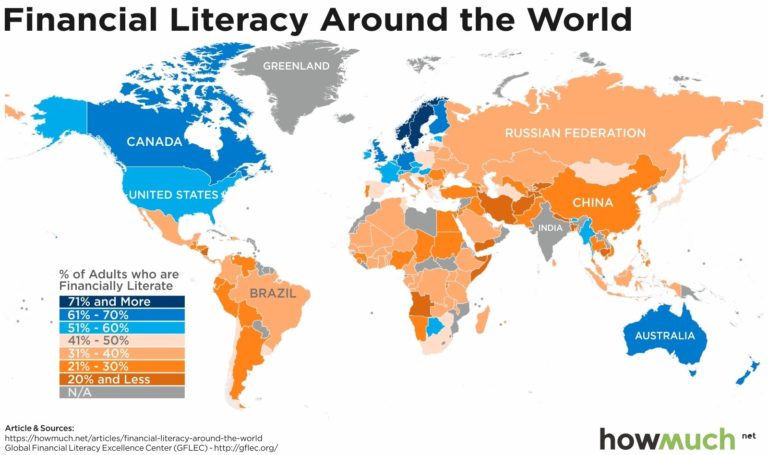

Infatti, paragonando il livello di educazione finanziaria delle famiglie delle varie economie avanzate, quello degli italiani risulta essere il più basso.

Solamente il 37% degli adulti in Italia è in grado di comprendere i 3 concetti base della finanza: interesse, inflazione, diversificazione. Un livello molto basso, se si considera che in Kenya e in Cameroon il 38% degli adulti è finanziariamente alfabetizzato.

Grado di educazione finanziaria nel mondo

Questa ignoranza finanziaria incide fortemente sull’allocazione della ricchezza e sulle scelte di investimento delle famiglie italiane.

Prendendo in esame la distribuzione della ricchezza, in Italia, il 60% di essa è concentrata in attività immobiliari. Un valore che viene superato solo dalla Spagna, dove si registra un’allocazione del 71%. Oltreoceano, i cittadini statunitensi detengono invece una quota di ricchezza simile (pari al 69%), ma in attività finanziarie.

Questa elevata concentrazione della ricchezza in attività immobiliari, ha impedito agli italiani di cogliere uno dei decenni con la crescita maggiore sui mercati finanziari.

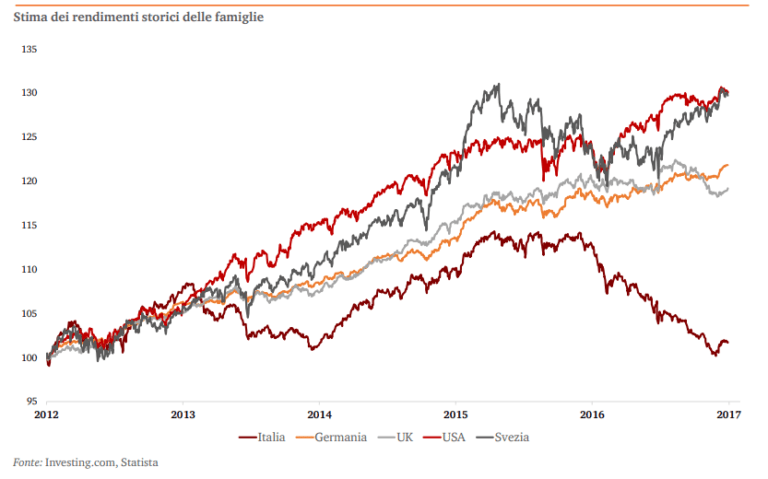

Un’analisi di Pwc, ha confrontato i rendimenti generati da un investimento di 100.000 euro a partire dal 1° gennaio 2012, tra Italia, Germania, Gran Bretagna, Stati Uniti e Svezia. L’investimento è stato ripartito sulla base della distribuzione della ricchezza caratteristica di ogni paese.

Pertanto, l’indice di riferimento ha tenuto conto delle seguenti attività: liquidità e depositi (inflazione); obbligazioni (futures sui titoli obbligazionari governativi a 10 anni); azioni e partecipazioni (indici azionari dei mercati di riferimento); fondi comuni d’investimento, assicurazione sulla vita e rendite vitalizie, fondi pensione (proxy fondo di investimento costruita per ogni paese); abitazioni (House Price Index); terreni (Eurostat, Land Price Summary).

Stima dei rendimenti di un investimento di 100.000 euro tra 2012 e 2017

Analizzando il grafico, rappresentante l’andamento dell’investimento di 100.000 euro tra il 2012 e il 2017, si può dedurre che il rendimento generato è molto più basso in Italia rispetto al resto dei paesi.

Come dimostra l’analisi, la maggioranza dei paesi nel mondo hanno aumentato la propria ricchezza, grazie alla crescita delle attività finanziarie. Al contrario, la ricchezza degli italiani, rimasti ancorati al mattone, ha risentendo del calo dei prezzi immobiliari e della minore esposizione verso gli asset finanziari.

Va però sottolineato che la mera presenza di attività finanziarie all’interno dei portafogli, non è sufficiente da sola per ottenere un rendimento superiore. Entra quindi in ballo il concetto di diversificazione.

Gli italiani, infatti, investono prevalentemente le proprie attività finanziarie in titoli di società nazionali, senza effettuare un’adeguata ripartizione settoriale.

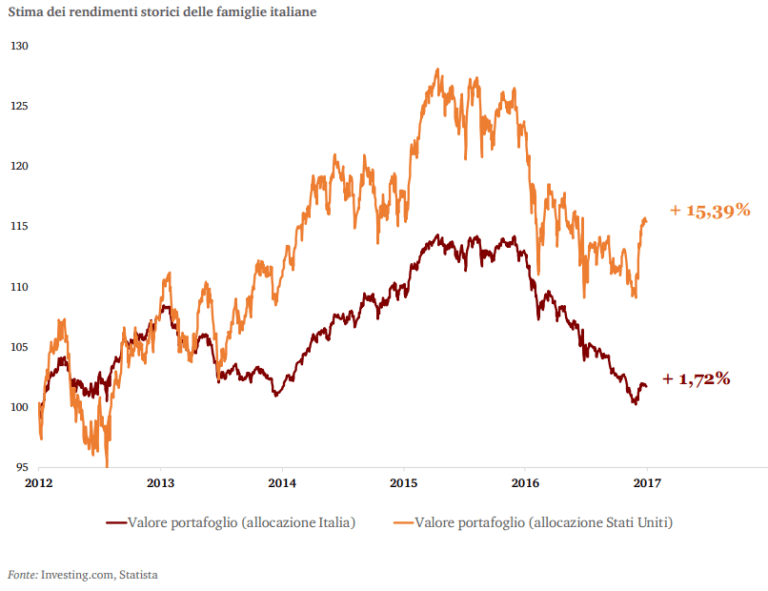

Sempre dall’analisi, Pwc sostiene che se le famiglie italiane avessero preso ad esempio quelle statunitensi nelle scelte di diversificazione di portafoglio, avrebbero potuto ottenere un rendimento potenziale superiore al 15%, contro quello effettivo di circa il 2%.

Confronto tra i rendimenti dei portafogli di una famiglia italiana e una statunitense

Questi dati sono la prova che migliorando la propria educazione finanziaria, è possibile prendere delle scelte di investimento più consapevoli e conseguire un rendimento superiore del proprio portafoglio.

Scopri le iniziative messe in campo da Gimme5 per promuovere l’educazione finanziaria tra i suoi utenti.