27 Mar 2022

By redazione Gimme5

Mantenere il controllo di fronte a periodi di forte instabilità che, per forza di cose, accentuano le oscillazioni dei mercati, non è affatto semplice.

Ci si sente spesso dire di mantenere la calma ma quando si vede il valore dei propri risparmi virare verso il basso, è difficile riuscire a gestire l’emotività. Abbiamo quindi pensato di condividere qualche consiglio da tenere sempre a mente per difendere i risparmi dalle oscillazioni, gestendoli nel migliore dei modi.

I mercati finanziari non sono mai statici ma, per loro natura, sono in costante cambiamento. Questo vuol dire che si possono verificare movimenti verso l’alto ma anche verso il basso che, tuttavia, nessuno è in grado di prevedere con certezza.

L’andamento oscillatorio dei mercati in termini tecnici si chiama volatilità che, nella pratica, determina il rischio di qualsiasi investimento. Vi sono strumenti che tendenzialmente salgono e scendono maggiormente, le azioni, e altri che registrano solitamente movimenti più contenuti, le obbligazioni.

Se ci pensiamo un attimo, il rischio è una caratteristica di qualsiasi attività nella nostra vita: iniziare un progetto imprenditoriale, aprire un bar ad esempio, richiede un investimento iniziale e nessuno può garantirne il successo.

Dobbiamo quindi riuscire a gestire l’emotività per convivere con il rischio e sfruttarlo a nostro vantaggio.

In finanza, infatti, l’altra faccia della medaglia del rischio, è proprio il rendimento: senza il primo non vi sarà neanche l’altro.

Per fare un esempio, dobbiamo riuscire ad agire proprio come un chirurg* che, quando è in procinto di compiere un operazioni, stacca la spina delle emozioni e si concentra solo sul risultato finale: garantire il buon risultato dell’intervento.

Lo stesso vale quando siamo chiamati a prendere decisioni sui nostri risparmi, in quanto l’emotività è una cattiva consigliera: farsi prendere dal panico in momenti di oscillazioni dei mercati porta solo a svantaggi.

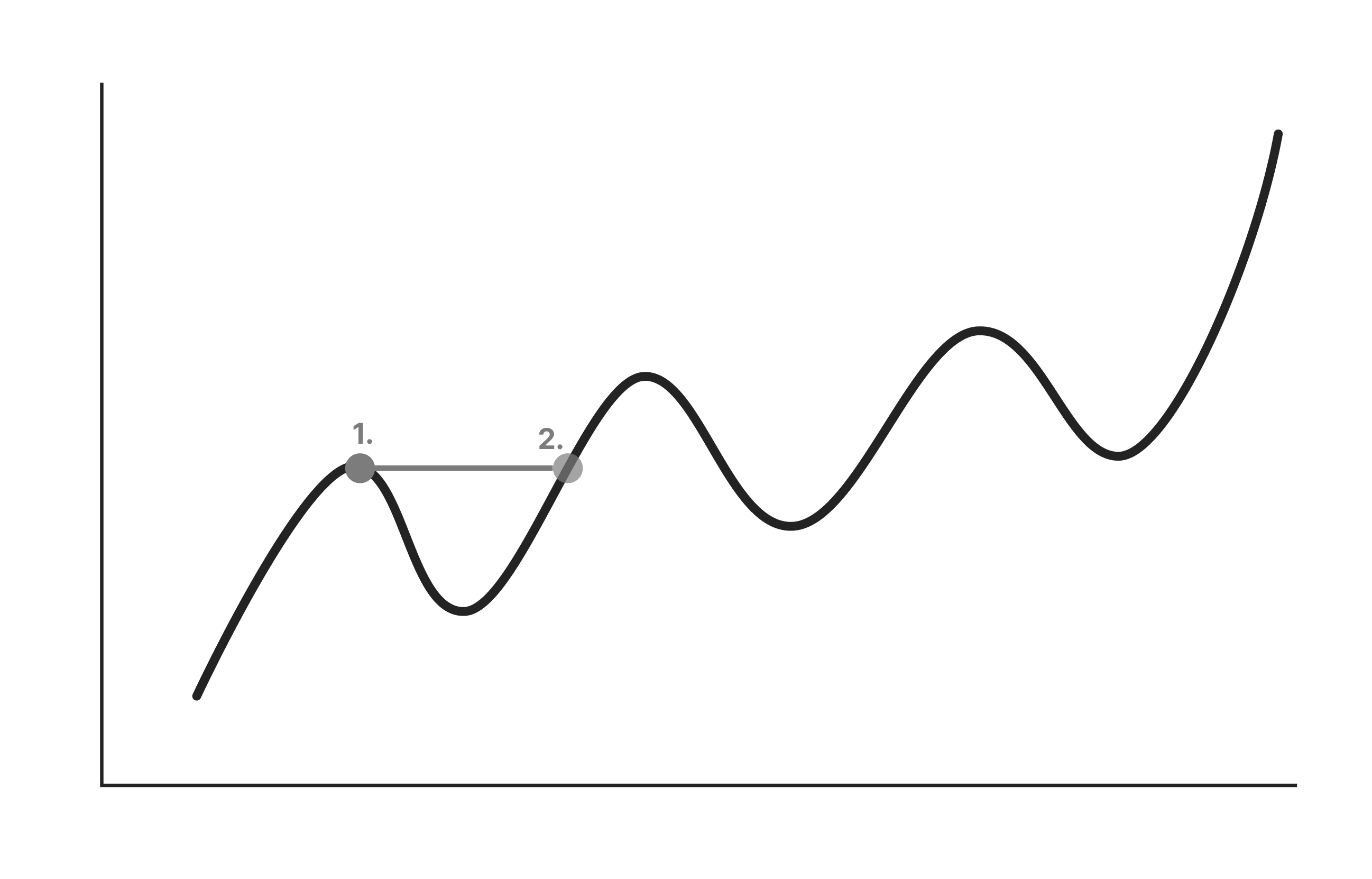

Nell’immagine di seguito è rappresentato l’ipotetico andamento del mercato, che sale e scende.

Ipotizziamo che si ha deciso di investire al punto “1”, proprio quando il mercato si trovava in un momento positivo. Successivamente, però, un shock ne causa la discesa.

Per poter vedere l’investimento tornare al livello iniziare, in questo caso sarà necessario aspettare fino a che il mercato non torna al punto “2”.

Pertanto, se si decide di disinvestire in un qualsiasi momento sotto la barra grigia si cristallizzerà una perdita.

Al contrario, se si decide di investire in un qualsiasi momento sotto questa barra, si ha la possibilità di acquistare a sconto, proprio come quando nei negozi si trovano i saldi. In questo modo si da all’investimento una forza di recupero maggiore.

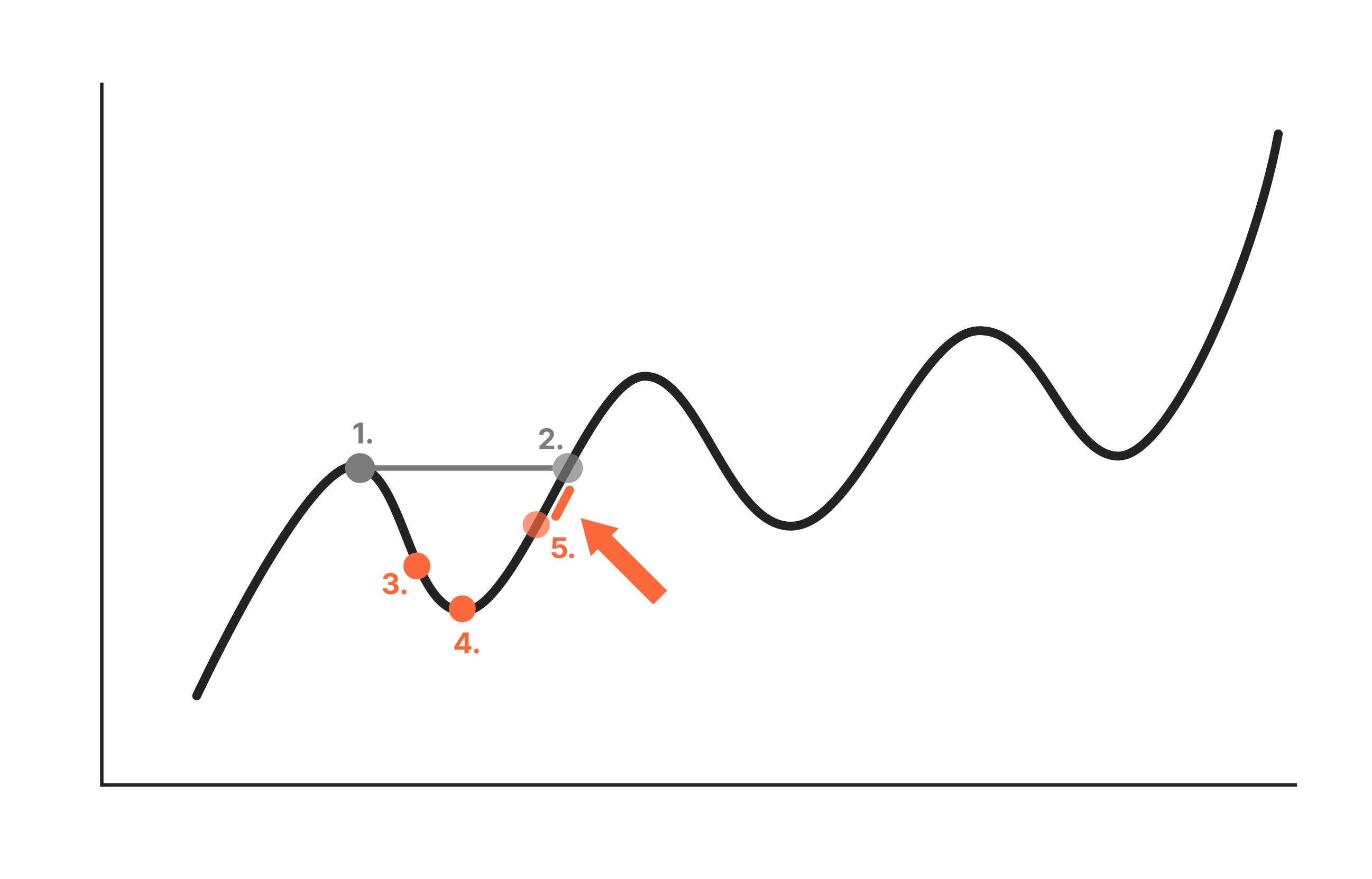

Vediamo come nel grafico qui sotto.

Anche senza arrivare al livello minimo, se si acquista nella fase di discesa, come ai punti “3” e “4”, l’investimento tornerà in positivo in meno tempo rispetto al primo caso, già al punto “5”. La sezione indicata dalla freccia rappresenta proprio il vantaggio che si può ottenere seguendo questa strategia.

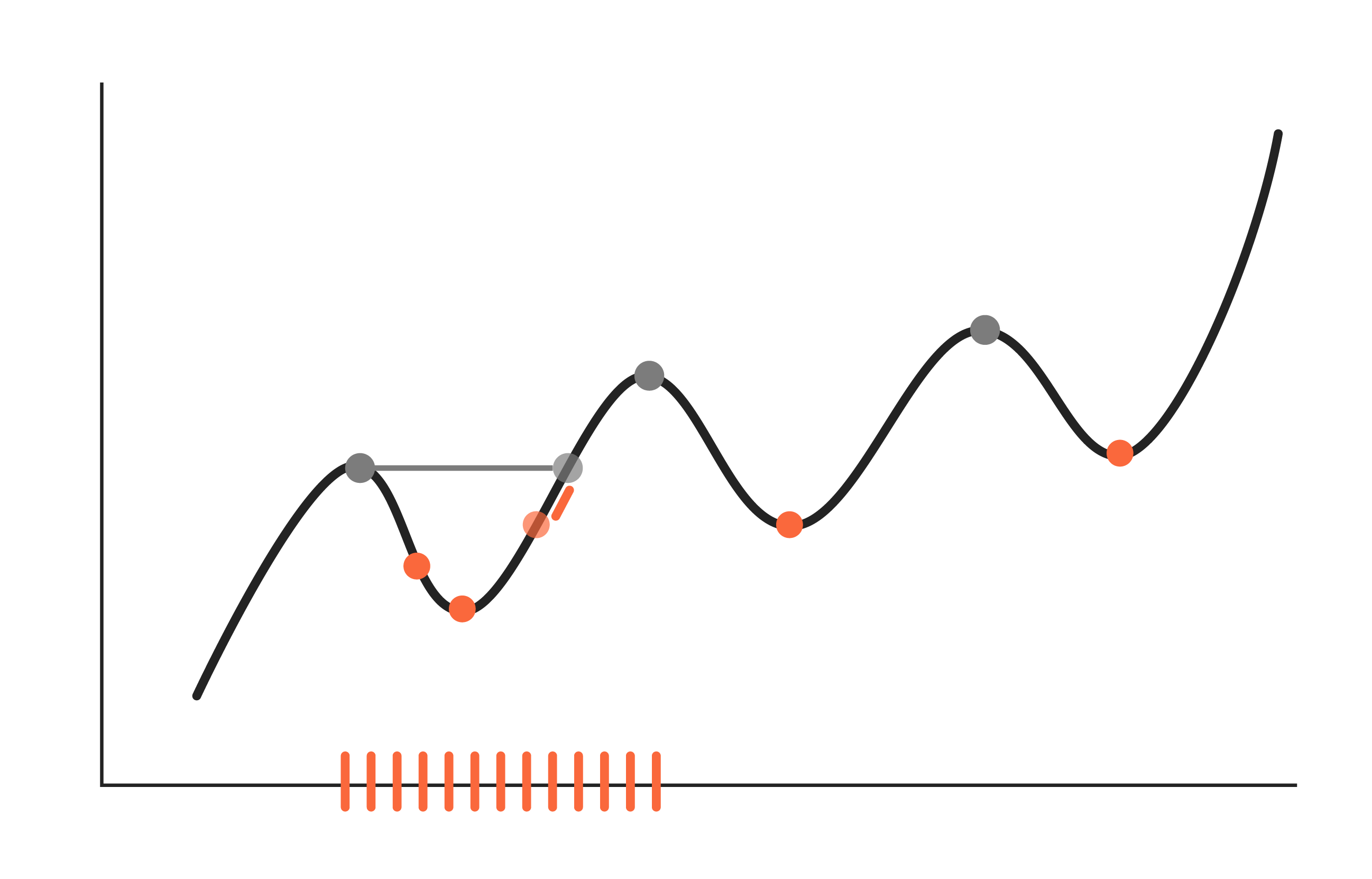

Come abbiamo detto all’inizio dell’articolo, le discese si possono verificare più volte. Ecco che non basta adottare questa strategia una solo volta per difendere i propri risparmi dalla volatilità. Al contrario, se si inizia a farlo con costanza, si permette al proprio investimento di cogliere maggiori opportunità di crescita nel tempo.

Un modo per semplificare la messa in pratica di questa tecnica è quello di seguire un Piano di Accumulo (PAC), ovvero, suddividere il proprio investimento in tanti piccoli versamenti che si susseguono nel tempo (come le stanghette arancioni alla base del grafico).

Questo perché, come abbiamo detto, non potendo prevedere quando il mercato salirà o scenderà, continuando a investire poco alla volta, si riuscirà a mitigarne l’andamento oscillatorio.

Per avere la motivazione necessaria a seguire il PAC con costanza nel tempo è fondamentale avere chiaro il motivo per cui si sta mettendo da parte e in moto il proprio denaro, fissando quindi un obiettivo concreto: il viaggio dei sogni, l’auto nuova, la casa o la pensione.

Ecco che sarà molto più semplice spostare l’attenzione dall’andamento momentaneo dei mercati al proprio progetto concreto e gestire così al meglio l’emotività, evitando di essere tentati di investire nei momenti di salita e vendere in quelli di discesa.

Se un esempio numerico può renderti di più l’idea di questa strategia, guarda il punto 3 di questo articolo.

Facciamo un ultimo esempio per capire come si può riuscire a spostare la propria attenzione dall’andamento al proprio obiettivo di risparmio.

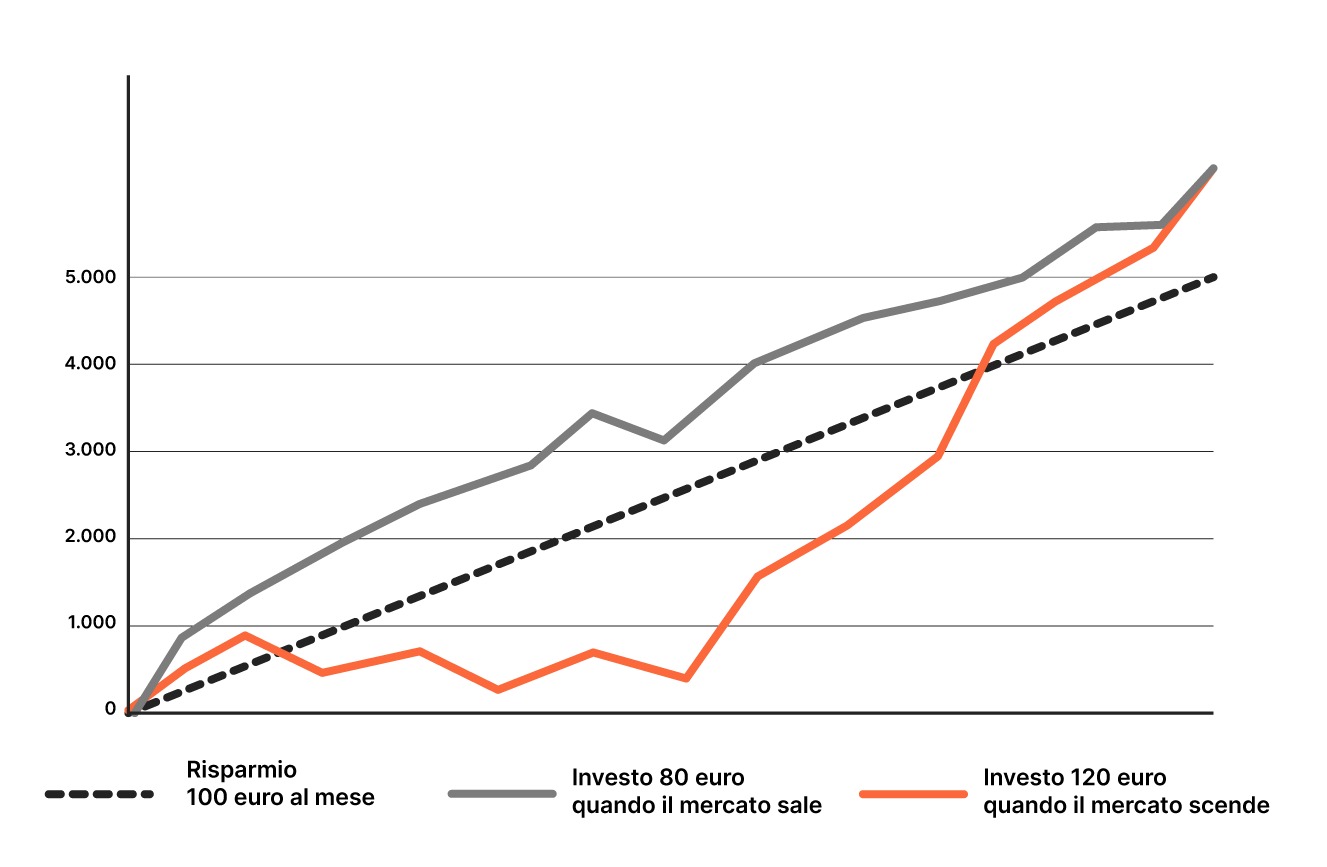

Ipotizziamo che si decida di risparmiare €100 al mese fino al raggiungimento di un gruzzoletto di €5.000: ci vorranno 4 anni e 2 mesi. La riga nera tratteggiata rappresenta proprio questo accantonamento periodico.

Ipotizziamo poi che si decida di mettere in modo questo risparmio a cadenza mensile.

In un primo caso il mercato è in crescita e una volta superata la soglia di €3.000 si vede il proprio obiettivo sempre più vicino. Quello che quindi si può decidere di fare è quindi di ridurre l’accantonamento mensile a €80, ovvero, ci si espone di meno al mercato. La riga grigia rappresenta questo percorso.

Nel secondo caso, dopo qualche mese il mercato inizia a scendere e pian piano si vede il proprio obiettivo sempre più lontano. Ecco che, controllando la propria emotività, si decide di aumentare la una somma da versare ogni mese a €120. Quello che quindi si decide di fare è di comprare più titoli in un momento di ribasso (a “prezzo” scontato), mantenendo il focus sul proprio traguardo, in termini sia di obiettivo che di tempo. In questo modo si riesce a fornire al proprio progetto di investimento una forza di recupero maggiore quando il mercato tornerà a saline.

Come si può notare dal grafico, in entrambi i casi si arriva prima all’obiettivo prescelto, grazie alla possibilità di sfruttare le oscillazioni a proprio vantaggio.

Va sottolineato, però, che una strategia di questo tipo va avviata sempre mantenendo un portafoglio diversificato. I fondi comuni, ad esempio, sono uno strumento che offre un elevato livello di diversificazione. Al contrario, scommettendo su un unico titolo, si potrebbe andare in contro a conseguenze spiacevoli.

Per sintetizzare in 5 punti quanto raccontato in questo articolo, possiamo dire che per affrontare le oscillazioni è utile:

Gimme5 permette di fare tutto questo a portata di smartphone.

Basta impostare un obiettivo, scegliere il tempo entro il quale raggiungerlo e la velocità con la quale far correre il denaro. Attivando alcune regole automatiche, i versamenti avvengono con costanza e in automatico, senza dover più pensare a nulla.

Nel caso in cui te la fossi persa, abbiamo parlato proprio di questo articolo in una puntata di Gimme5 Room: clicca qui.

Se preferisci puoi ascoltarlo anche in versione podcast su Spotify.