26 Feb 2022

By redazione Gimme5

Con lo scoppio della Pandemia abbiamo assistito a uno dei periodi di maggiore volatilità sui mercati finanziari che non si vedevano da anni. Sebbene, in un primo momento, la situazione sembrasse essersi arginata, l’andamento della campagna vaccinale e le successive varianti hanno avuto un forte impatto sui mercati.

Allo stesso tempo, nei Paesi OCSE abbiamo assistito a un’inflazione che ha raggiunto livelli record. Inoltre, l’impensabile conflitto tra Ucraina e Russia e l’aumento dei tassi di interesse, hanno fomentato un clima di incertezza che si è diffuso sui mercati finanziari già a inizio anno.

In ogni caso, i periodi di volatilità si alternano nel tempo e anche in futuro, saremo sempre chiamati a farvi i conti. Pertanto, per essere in grado di gestire al meglio i risparmi, è utile tenere a mente alcune regole fondamentali.

Quando assistiamo a una discesa dei mercati, in particolare se rapida e violenta, siamo tentati di correre ai ripari. L’emotività, però, è nemica degli investitori, in quanto non può far altro che danneggiare i propri capitali: vendere e uscire dal mercato in un momento di discesa per poi ritornare in futuro, quando le acque saranno più calme, significa perdere la maggior parte dei guadagni, rispetto a mantenere l’investimento.

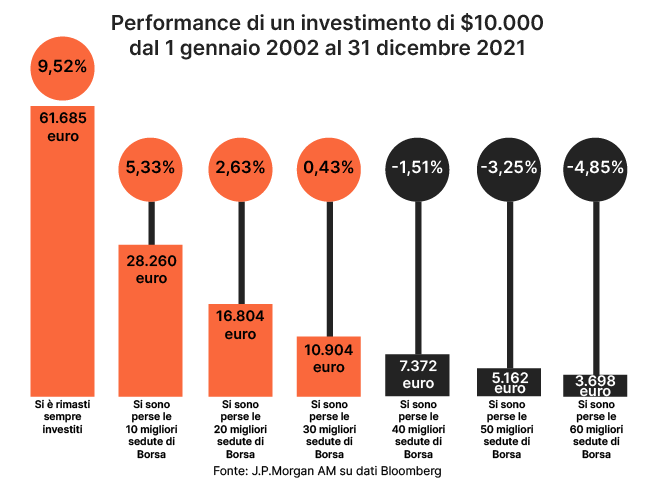

Numerosi studi hanno dimostrato che mancare i 10, 20 o 30 migliori giorni del mercato lungo un arco temporale riduce sensibilmente i guadagni conseguiti. Supponendo un investimento di 10.000 dollari avviato 19 anni fa sul mercato azionario americano, se fosse rimasto sempre investito avrebbe guadagnato più del doppio rispetto alla perdita di anche soltanto i 10 migliori giorni del mercato.

Le vendite dovute al panico, dunque, non soltanto causano una perdita certa, ma allontanano dalle migliori opportunità di rendimento e, quindi, di possibile guadagno.

Come anticipato, una naturale caratteristica dei mercati è di essere volatili, oscillare quindi verso l’alto e il basso: ogni giorno, la probabilità che il mercato azionario sia positivo è pari a circa il 50%, come lanciare una monetina.

Ma nel lungo periodo i mercati azionari hanno mostrato una tendenza di crescita che riflette lo sviluppo dell’economia mondiale. Storicamente, le azioni sono state in assoluto l’investimento che ha mostrato i ritorni più alti, come dimostra la ricerca “Azioni, mattone e obbligazioni a confronto: ecco quale investimento rende di più”.

I mercati azionari, pur con notevoli oscillazioni, hanno sempre resistito e superato gli eventi nefasti della storia: guerre mondiali, terremoti, tsunami, crisi valutarie, epidemie, guerre fredde, fallimenti di Stati e di banche sistemiche e chi più ne ha più ne metta.

Assumere un orizzonte temporale di lungo periodo non soltanto permette di raggiungere ritorni potenziali più elevati ma anche di tollerare meglio gli alti e i bassi del mercato, la volatilità appunto.

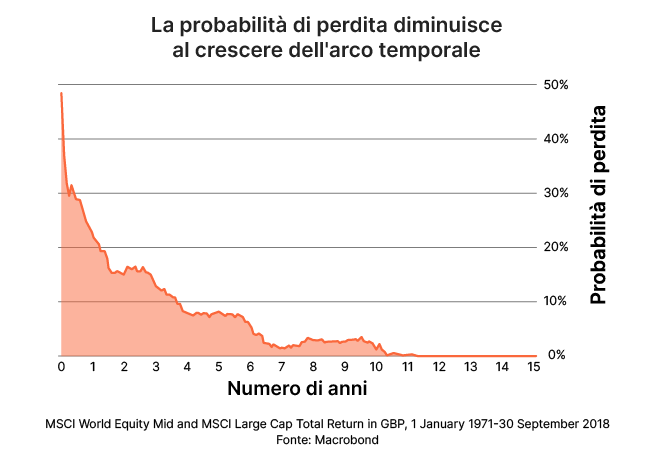

Man mano che gli orizzonti temporali si allungano, le probabilità di perdere denaro sul mercato azionario si abbassano sensibilmente: su un orizzonte temporale di 10 anni, la probabilità di perdita è del 4% e su 15 anni la probabilità scende praticamente a zero.

Investire regolarmente attraverso contribuzioni costanti ogni mese (modalità di accumulo) è una tecnica che presenta numerosi vantaggi, soprattutto nelle fasi di discesa del mercato.

Infatti, iniziare una modalità di accumulo consente di approfittare della discesa dei mercati nel lungo periodo: nessuno può dire con certezza quale sarà il movimento dei mercati nel breve periodo, pertanto, frazionare l’investimento permette anche di limitare il rischio di investire troppo quando i prezzi possono ancora scendere.

Un esempio pratico che riguarda nello specifico Gimme5: nessuno avrebbe iniziato a investire a marzo 2020, al momento dello scoppio della Pandemia, eppure chi aveva già attivato una modalità di accumulo, ha continuato a comprare anche in un momento in cui l’emotività glielo avrebbe impedito.

La quota del 16 marzo 2020 è stata tra le peggiori in assoluto e con il RID automatico su Gimme5 i sottoscrittori hanno preso proprio quella quota. Ma quando i prezzi sono così bassi rispetto a un mese prima, l’investimento possiede una maggiore capacità di recupero.

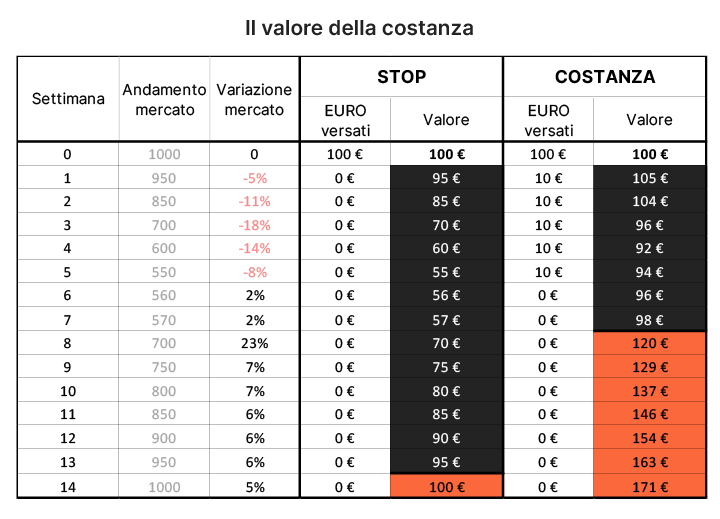

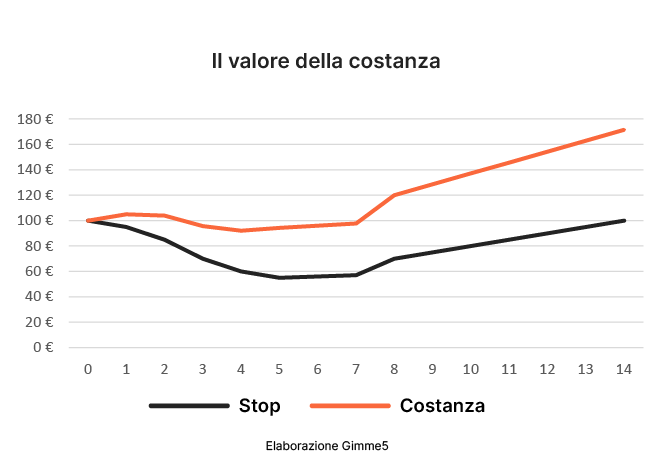

Cominciare ad accumulare man mano che i mercati scendono aumenta le prospettive di guadagno quando i prezzi torneranno ai livelli iniziali. Per dimostrarlo, vi mostriamo una simulazione di investimento: si è fatto un investimento di 100 euro in un mercato che ne vale 1000 alla settimana 0.

A causa di uno shock esterno, come quello causato dalla Pandemia, improvvisamente il mercato inizia la sua discesa settimana dopo settimana. L’investitore, che decide di iniziare una modalità di accumulo, investe 10 euro alla fine di ogni settimana di discesa del mercato. Alla quinta settimana, il mercato è sceso del 45% dai livelli iniziali e il valore dell’investimento con la modalità di accumulo è arrivato a 94,28 euro.

Dalla sesta settimana il mercato inizia la sua ripresa. Grazie alle contribuzioni effettuate durante il periodo di discesa del mercato, il valore dell’investimento con la modalità di accumulo presenta una forza di recupero maggiore rispetto al valore dell’investimento senza.

Alla settimana 14, quando il mercato torna ai livelli iniziali (1000), l’investitore con la modalità di accumulo ha ottenuto un profitto dal suo investimento, a differenza dell’investitore che non ha effettuato alcun investimento aggiuntivo.

Risparmiare e investire per obiettivi è una delle strategie più efficaci nella gestione delle finanze personali. Numerosi esperimenti di finanza comportamentale hanno dimostrato che la maggior parte degli errori in tema di investimenti dipendono da una mancanza di chiarezza e concretezza nello stabilire l’obiettivo di risparmio futuri.

Quando investiamo una somma di denaro è bene sempre riflettere e chiedersi: Perché sto investendo? Quali sono gli obiettivi e i desideri che intendo perseguire? Quando intendo raggiungerli?

Se si ha un obiettivo e un orizzonte ben definito, ad esempio, l’università per i figli, l’auto nuova, la pensione o la prima casa, diventa più semplice massimizzare l’efficacia della gestione del proprio denaro. Avere un obiettivo di risparmio chiaro, come dimostra la ricerca “There’s an App for That: Goal-Setting and Saving in the FinTech Era” condotta da University of Melbourne e Georgetown University in collaborazione con Gimme5, aumenta la propensione al risparmio quasi del doppio.

Inoltre, conseguenza ancora più rilevante in un periodo di volatilità, avere una linea di traguardo permette all’investitore di controllare la propria emotività ed evitare i classici errori dettati dall’impulso.

Grazie alla tecnologia, abbiamo a disposizioni oggi soluzioni smart che permettono di gestire le proprie finanze in modo semplice e veloce, oltre ad aiutarci ad affrontare le oscillazioni.

Con Gimme5, ad esempio, puoi impostare un obiettivo di risparmio e, in base all’orizzonte temporale, scegliere l’investimento più adatto. Attivando alcune regole automatiche, poi, è possibile creare il proprio piano di accumulo, senza obblighi o vincoli, a partire da 5 euro.

Infine, la sezione educazione finanziaria permette di accrescere le proprie conoscenze in materia in modo semplice: più si conosce più facile sarà controllare l’emotività.