14 Lug 2022

By redazione Gimme5

I mercati finanziari sono costantemente influenzati da tanti fattori interconnessi tra loro. Ma quali sono, nello specifico, quelli responsabili della volatilità che stiamo vivendo?

Il principale fra questi fattori è l’inflazione, ovvero il fenomeno di aumento generalizzato dei prezzi dei beni e servizi finali al consumo. In generale, per l’economia è auspicabile avere un tasso di inflazione maggiore di zero, ma solo entro certi limiti. Oggi sta succedendo che, dopo anni di inflazione molto bassa, dalla seconda metà del 2021 l’inflazione si è attestata su livelli allarmanti: 8,1% in Europa, 8,6% negli Stati Uniti, per esempio – entrambe le economie hanno un target di inflazione al 2%. Stiamo parlando di livelli che non si vedevano da oltre 20 anni. Ma da dove arriva questa inflazione?

Ci sono due fenomeni che causano questa inflazione:

Riguardo al primo, la ripresa delle attività economiche e sociali consuete dopo la pandemia ha messo sotto pressione il livello generale dei prezzi delle commodities. Inizialmente si credeva che questo fenomeno dovesse essere temporaneo, ma a inizio 2022 si è compreso che sarebbe invece perdurato per più tempo di quanto non ci si aspettasse.

A febbraio è poi iniziato il conflitto russo-ucraino, che ha esasperato la dinamica inflattiva in questi settori perché entrambi i Paesi sono importanti esportatori sia di energia (soprattutto la Russia, che possiede petrolio e gas naturale) che di materie prime alimentari (l’Ucraina è uno dei maggiori esportatori di grano). L’esplosione della guerra ha ridotto di molto l’offerta di questi beni, facendo sì che il loro prezzo aumentasse ancora di più. Un aumento prolungato dei prezzi delle materie prime si trasmette gradualmente e automaticamente anche a tutti i beni e servizi intermedi e/o finali; è così che l’inflazione ha lentamente pervaso di fatto tutti i settori dell’economia.

Il secondo motivo riguarda le supply chains (catene produttive), che hanno sofferto a loro volta le repentine riaperture post-pandemia. Le aziende sono state colpite da una serie di problemi (traffico merci mondiale, chiusure dovute al Covid, interruzione delle catene produttive) che hanno reso difficile il ritorno a un livello normale di produzione.

Questo ha favorito la creazione dei cosiddetti colli di bottiglia. Con questa espressione si indica quel fenomeno per cui la produzione non riesce a soddisfare la domanda. Chiaramente, ciò crea ulteriore pressione rialzista sui prezzi.

Questo fenomeno è avvenuto su scala globale: emblematico è il caso della Cina, dove la politica di zero-Covid ha rallentato sensibilmente – e più che in altri paesi – le riaperture e la normalizzazione delle catene produttive mondiali, che sono tuttora sotto il loro pieno potenziale.

Il principale strumento con cui si può combattere l’inflazione sono i tassi di interesse ufficiali fissati dalle banche centrali, che potremmo descrivere in modo semplice come il prezzo a cui le banche, e di conseguenza aziende e consumatori, possono prendere soldi a prestito. Alzare i tassi di interesse vuol dire rendere più costoso l’indebitamento (prendere a prestito liquidità), e quindi scoraggiarlo; se tale attività diminuisce, si rallenta l’economia e si ottiene come conseguenza una discesa dei prezzi.

Le banche centrali, dunque, hanno cominciato ad alzare i tassi di interesse. Non solo: progressivamente, queste hanno anche iniziato a drenare liquidità dal sistema, in quel processo che si chiama quantitative tightening (QT) – è notevole come dal 2015 a oggi stesse accadendo l’esatto opposto, e ci si trovava in regime di quantitative easing (QE). Semplificando, in questo contesto il QT si può descrivere come una misura “aggiuntiva” volta a velocizzare l’effetto dell’innalzamento dei tassi, cioè volta ad accelerare il processo di raffreddamento dell’economia.

Ciò non significa che alzare i tassi sia un atto esclusivamente benefico: ha anche, potenzialmente, effetti negativi. Infatti, come detto, il motivo per cui tassi alti favoriscono un rallentamento dell’inflazione è perché, di fatto, urtano l’attività economica: le aziende investono di meno (perché è più costoso chiedere finanziamenti alle banche), i consumatori negoziano meno mutui, cioè posticipano determinati acquisti come ad esempio case o appartamenti… l’economia subisce uno shock negativo generalizzato. Le banche centrali devono dunque fare attenzione ad alzare i tassi in maniera graduale e prudente, sapendo che stanno volontariamente tirando il freno su un’economia altrimenti in espansione.

Alzare i tassi in un periodo in cui l’economia cresce in maniera robusta non è un problema, di solito. Ma farlo quando l’economia sta rallentando crea molta preoccupazione, Infatti, quando le economie sono deboli sono meno capaci di sostenere tassi d’interesse in rialzo. È appunto questa combinazione di economie che rallentano, inflazione alta, tassi d’interesse in salita che crea un cocktail difficile da digerire per i mercati. La preoccupazione maggiore è la stagflazione: ovvero, una recessione accompagnata da alta inflazione.

In conclusione, sia le economie avanzate, sia quelle emergenti, si trovano ora in una sorta di tempesta perfetta in cui, da un lato, l’inflazione erode il reddito disponibile dei consumatori (diminuendone la ricchezza e arrecando danno all’economia) e, dall’altro, le politiche di QT e di rialzo dei tassi da parte delle banche centrali diminuiscono la quantità di moneta in circolazione e danneggiano l’economia.

Quello descritto è un fenomeno globale, valido quindi nella quasi totalità del mondo in questo momento; in tale contesto, tutti gli agenti faticano a prendere decisioni rivolte verso la crescita: i consumi e gli investimenti calano e le attività economiche si riducono e creano meno ricchezza.

I mercati finanziari sono molto sensibili a questo tipo di movimenti: un contesto di decelerazione economica riduce le possibilità di fare investimenti profittevoli, scoraggiando gli investitori e il loro impiego di risorse finanziarie; ciò si riflette in un calo delle valutazioni dei titoli sia azionari che obbligazionari, sia governativi che privati, che dunque perdono valore.

Un potenziale catalizzatore positivo per il mercato sarebbe un rallentamento dell’inflazione, che porterebbe le banche centrali a rallentare il ciclo dei rialzi d’interesse.

Analisi macroeconomica a cura di Pasquale Diana, Head of Macro Research di AcomeA SGR.

Come abbiamo detto, le oscillazioni sono una caratteristica intrinseca dei mercati finanziari, tant’è che a questi vengono dati due nomi distintivi a seconda della loro fase:

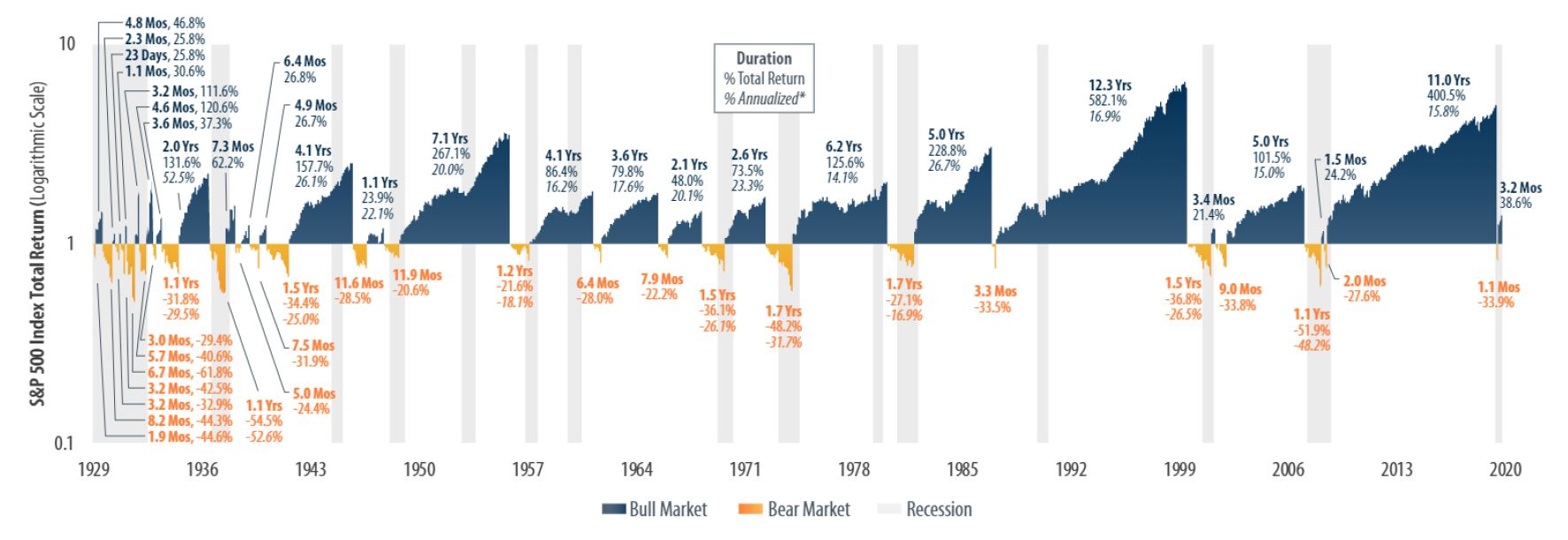

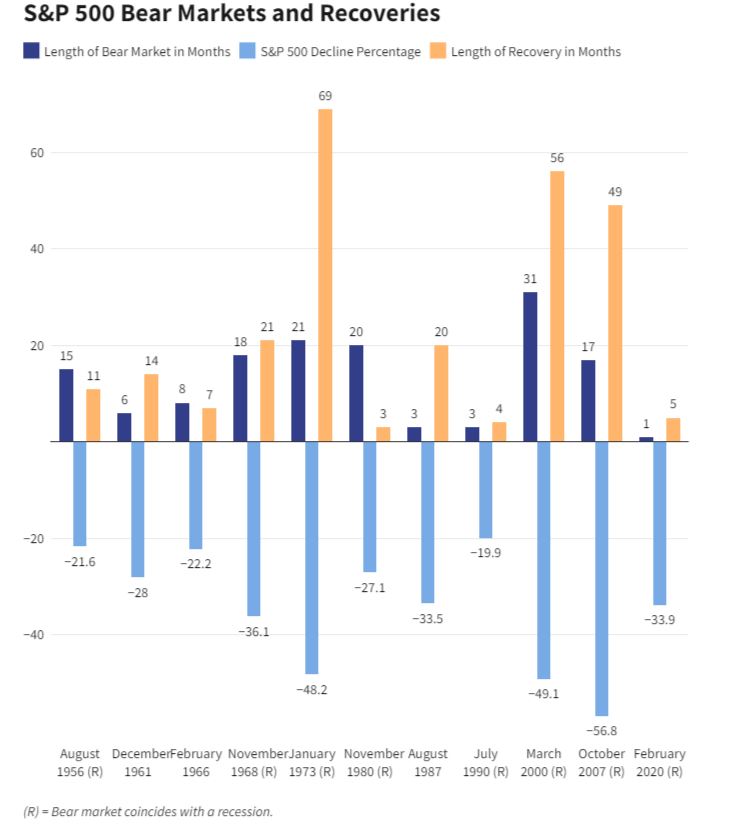

La storia ci insegna che queste fasi si sono sempre alternate ciclicamente negli anni e, quindi, a ogni caduta il mercato si è sempre rialzato. Possiamo vederlo chiaramente considerando l’andamento dell’indice americano S&P500 e i suoi tempi di recupero:

Performance storica dell’indice S&P500 dal 1929 al 2020. Fonte: First Trust Advisors L.P., Bloomberg “Daily returns from 9/16/1929 – 6/30/2020”.

Fonte: LPL Research & CFRA Fast Set

Lo scoglio principale da superare in quanto investitori è quindi quello di controllare la propria emotività difronte a oscillazioni negative. I tempi di recupero, infatti, dipendono anche del comportamento che si sceglie di adottare. Le opzioni sono tre:

In quest’ultima opzione, si ha la possibilità di acquistare a sconto, ovvero, di aggiudicarsi dei titoli o quote di fondi a un prezzo inferiore al solito, proprio come avviene durante i saldi. In questo modo, si fornisce all’investimento una forza di recupero maggiore.

Per comprendere nel dettaglio questa logica, puoi leggere questo articolo.

Se invece vuoi farti un’idea numerica, di come può variare l’investimento, qui puoi trovare una simulazione ad hoc.

In sostanza, quando si verificano fasi di discesa sui mercati, è fondamentale tenere a mente il proprio obiettivo di risparmio e continuare con costanza, ad avanzare nel proprio percorso. Con Gimme5, puoi contare sull’aiuto di numero regole automatiche che ti aiutano proprio ad accantonare e investire con regolarità, in base alla cadenza che preferisci: ogni mese o settimana, in base al numero di passi giornalieri, alle vittorie della squadra del cuore o per ogni data speciale.

{kind=link}