15 Giu 2022

By redazione Gimme5

Perché investire i propri risparmi piuttosto che lasciarli “al sicuro” sul conto corrente o nel salvadanaio di porcellana?

In questo articolo scopriamo come mettere in moto il proprio denaro sia il modo migliore per avere la possibilità di crearsi un bel gruzzoletto per il futuro.

Ecco le tre principali ragioni per investire:

Fu proprio Albert Einstein ad affermare che “l’interesse composto è l’ottava meraviglia del mondo. Chi lo comprende, lo guadagna; chi non lo capisce, lo paga”. Viene infatti definito come il migliore amico dell’investitore.

Se questa premessa di fa pensare a qualcosa di complesso, niente paura, il concetto alla base è piuttosto semplice: il primo anno in cui metti in moto i risparmi, l’investimento genera un interesse. Il secondo anno, investi il capitale iniziale sommato all’interesse maturato il primo anno, facendo crescere ancora più velocemente il capitale via via nel tempo.

Va detto che l’investimento è soggetto alla volatilità, ovvero, ai sali e scendi dei mercati. Non è quindi detto che ogni anno si ottenga un interesse positivo, ma nel lungo periodo scopriremo come questo può cambiare.

Vari studi dimostrano come ci risulta difficile immaginare i possibili risultati che l’interesse composto può generare per il nostro denaro.

Alcuni ricercatori della University of California hanno chiesto a due gruppi di studenti, quanto il proprio denaro potrebbe crescere in 40 anni, se investissero $400 al mese, con un rendimento del 10% annuo.

A un gruppo è stata fornita la calcolatrice e richiesta una risposta puntuale, mentre all’altro gruppo non è stato dato alcun aiuto e chiesto di fare una stima, ma indovina un po’? Il 90% degli intervistati ha dimenticato di considerare l’effetto dell’interesse composto. La risposta media è stata di $500.000, mentre quella corretta è di $2.5 milioni.

La forza dell’interesse composto è innegabile, ma questa diventa ancora più incisiva quando lavora a braccetto con il tempo: prima si inizia, maggiori saranno i possibili risultati.

Un gruppo di ricercatori del CLSA ha scoperto come se si risparmia e investe con costanza dai 21 ai 30 anni per la propria pensione, si ottengono risultati drasticamente maggiori rispetto a risparmiare e investire la stessa somma mensile dai 30 ai 70 anni. Non importa se si risparmia solo per 9 anni: col tempo a disposizione, l’interesse composto farà crescere il denaro in misura maggiore rispetto alla seconda ipotesi.

Per vedere i risultati delle proprie azioni, in finanza conta il tempo e la costanza. Non è necessario quindi aspettare di avere ingenti somme di denaro o risparmiare e investire quasi tutte le proprie entrate attuali.

L’importante è risparmiare e investire quello che si può in base alle proprie esigenze: a questo fine può venire in aiuto la regola 50-30-20 o quella del 10%. Se si accantona con costanza nel tempo, un mattone alla volta, crescerà via via il gruzzoletto.

In finanza non esiste la storia del Fagiolo Magico. L’investimento richiede tempo e pazienza: più tempo dura l’investimento, più il denaro potrà crescere nel tempo, come abbiamo detto, grazie alla forza dell’interesse composto e al fatto che continuerai ad accantonare con costanza.

Al contempo, mantenere l’investimento per più tempo consente di smussare tutti i sali e scendi che si verificano sul mercato nel breve periodo. In finanza, infatti, il rischio è una variabile intrinseca ed è data proprio dal fatto che non è possibile prevedere come in futuro si muoveranno i mercati. Senza rischio, però, non vi è nemmeno un rendimento.

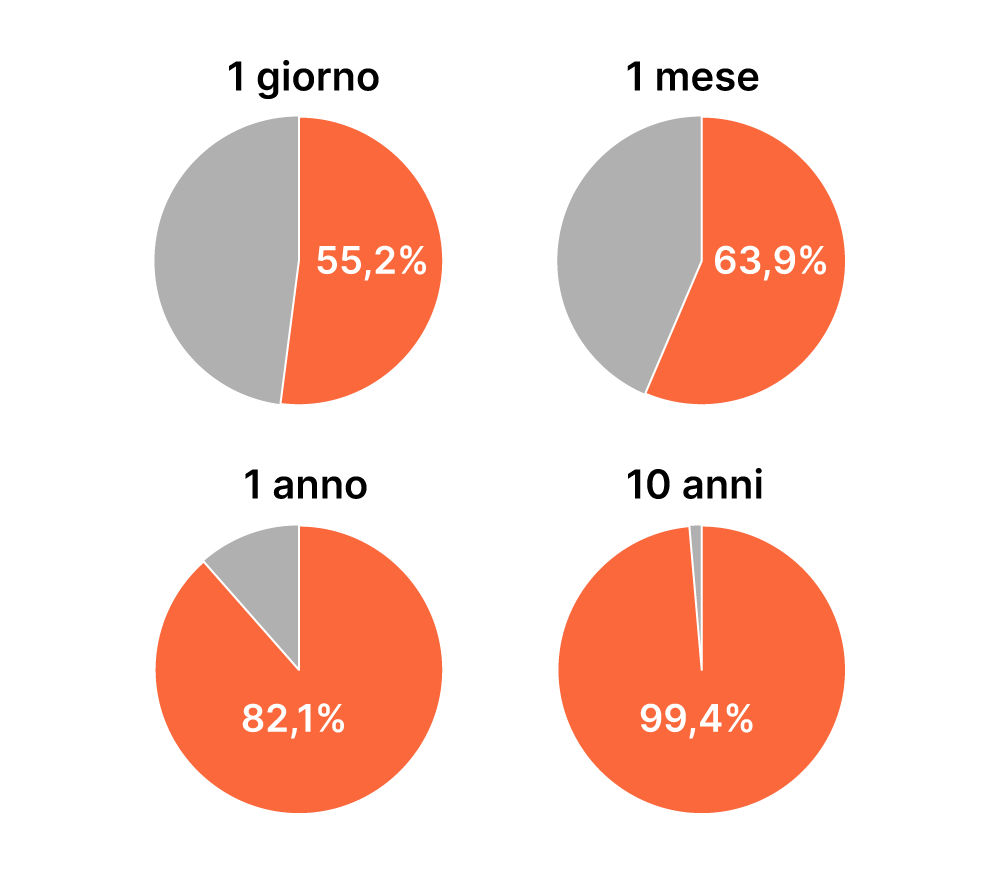

Ma facciamo un esempio concreto per capire meglio: prendiamo in considerazione i dati storici del mercato azionario inglese, dal 1969 al 2016. Mantenendo l’investimento per un solo giorno si avrebbe avuto il 55,2% di possibilità di guadagnare, come lanciare una monetina praticamente. Questa percentuale sarebbe salita al 63,9% se però l’investimento sarebbe durato un mese, per passare all’82,1% in un anno, e a 99,4% in 10 anni. L’investimento di lungo periodo incrementa la possibilità di guadagnare.

Fonte: MSCI Developed Equity Markets with after-tax dividends reinvested, priced in GBP. Source: MSCI (GBP Net returns), December 1969–June 2016, Bloomberg.

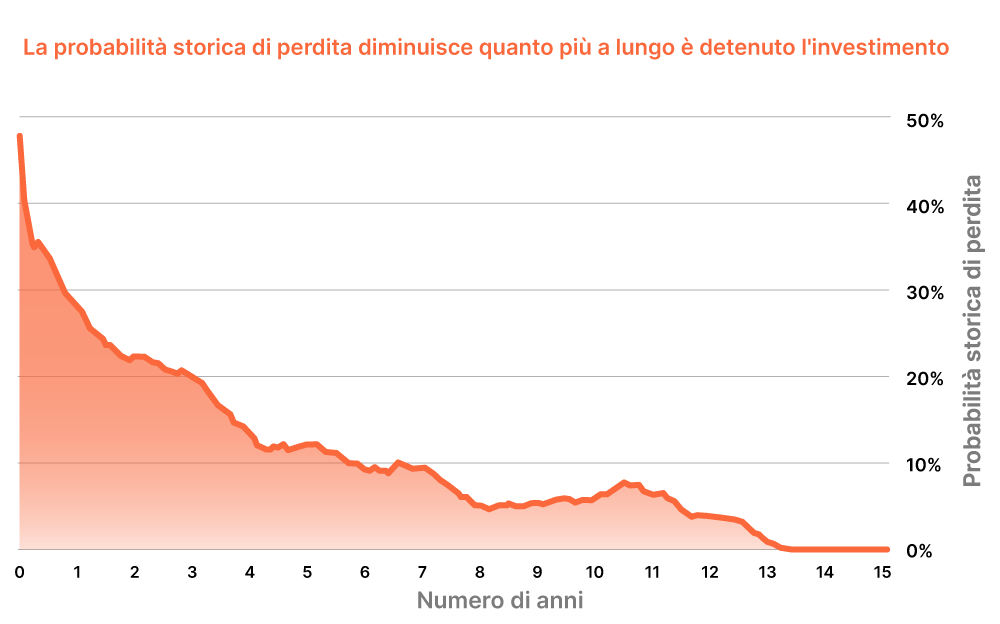

Un secondo esempio che prende in considerazione i dati storici dal 1971 al 2020, mostra come al crescere della durata dell’investimento, decrescere la probabilità di perdita: in 15 arriva praticamente a zero.

Fonte: Macrobond; MSCI World Equity Mid and MSCI Large Cap Total Return in GBP, 1 January 1971-20 May 2020

I rendimenti passati non sono indicativi di quelli futuri, ma guardando a come si sono comportati i mercati possiamo farci una prima idea.

Un altro fattore decisivo nella scelta tra lasciare i risparmi fermi sul conto o metterli in moto, è rappresentato dall’inflazione.

Spiegata in poche parole, l’inflazione rappresenta, da un lato la crescita dei prezzi, dall’altro la decrescita del valore del proprio denaro. Dai generi alimentari alla benzina, dalle macchine alle case…l’aumento dei prezzi è determinato proprio da questo fattore che spesso viene ignorato, proprio perché invisibile.

Ecco che i soldi fermi sotto al materasso o sul conto corrente non sono al sicuro, bensì sono esposti all’aumento dei prezzi che, nel tempo, causa una riduzione del potere d’acquisto.

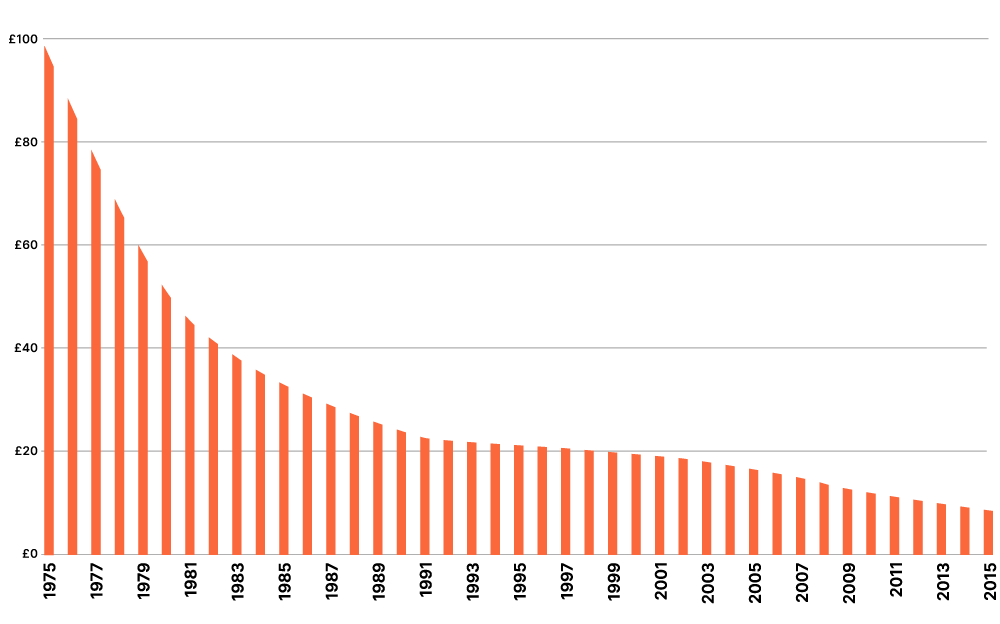

Facciamo un esempio pratico per capire meglio: un* ragazz* ha appena scoperto che un tuo lontano parente gli ha lasciato in eredità qualche risparmio, ma è abbastanza delus* quando scopre che si tratta di soli £100. Tuttavia, quando nel 1975 il parente aveva deciso di accantonare questa eredità, la somma equivaleva al corrispettivo di uno stipendio medio.

Fonte: ONS Internal Purchasing Power of the pound (based on RPI), 1975-2015

Il grafico mostra l’effetto dell’inflazione sul denaro iniziale: nel corso del tempo perde progressivamente il suo valore reale. Il valore nominale, ovvero il numero 100 stampato sulla carta, rimane lo stesso, ma la quantità di beni acquistabili con la stessa banconota è sensibilmente inferiore.

Niente paura però, perché come per qualsiasi problema si può trovare una soluzione. In questo caso, appunto, è l’investimento.

Come abbiamo detto, nessuno può prevedere in modo certo i rendimenti di un investimento, ma possiamo tutti affermare chiaramente che l’inflazione eroderà il denaro: in questa simulazione puoi scoprire a quanto rinunci senza investire.

Spesso, prima di iniziare a investire, ci si chiede se sia il momento giusto per iniziare, se il settore o il Paese in cui impiegare i risparmi siano i migliori, o quanto renderà l’investimento.

La domanda giusta da porsi però è solo una: qual è il mio obiettivo?

In base alla propria situazione personale e al proprio traguardo si può quindi scegliere lo strumento più adatto alle proprie esigenze.

Con Gimme5 è tutto a portata di smartphone. Imposti un obiettivo personale, come il viaggio o la prima casa, definendo l’importo e l’orizzonte temporale entro il quale raggiungerlo.

A questo punto scegli il fondo comune (strumenti gestiti da esperti del settore) che risponde meglio alle tue esigenze, in base a tutte le informazioni fornite. Puoi diversificare il tuo portafoglio creando fino a 5 obiettivi e puoi contare sull’aiuto di regole automatiche che ti assistono per risparmiare e investire con costanza.

E se sono le conoscenze mancanti che ti fanno paura, in app e sui vari canali social di Gimme5, puoi accedere a centinaia di contenuti di educazione finanziaria.

Cosa aspetti? Metti in moto i tuoi risparmi.