22 Gen 2022

By redazione Gimme5

La Commissione Nazionale per le Società e la Borsa (CONSOB), la cui attività ha lo scopo di tutelare gli investitori e l’efficienza, la trasparenza e lo sviluppo del mercato mobiliare, ha recentemente pubblicato il “Rapporto sulle scelte di investimento delle famiglie italiane” per l’anno 2021.

Il Report si basa sui dati dell’Osservatorio su “L’approccio alla finanza e agli investimenti delle famiglie italiane” il quale considera un campione di 2.695 individui di età compresa tra i 18 e i 74 anni. Il campione, suddiviso tra investitori (34%) e non investitori (66%), è rappresentativo dei decisori finanziari italiani, ovvero, i primi percettori di reddito familiare.

Lo studio fornisce, quindi, uno spaccato sulla nostra società e sul rapporto che questa ha con il mondo della finanza. Il focus principale riguarda le conoscenze finanziarie, le attitudini alla gestione del denaro, le scelte di investimento e come queste si sono evolute nel tempo. Scopriamo i risultati più interessanti scoperti da Consob.

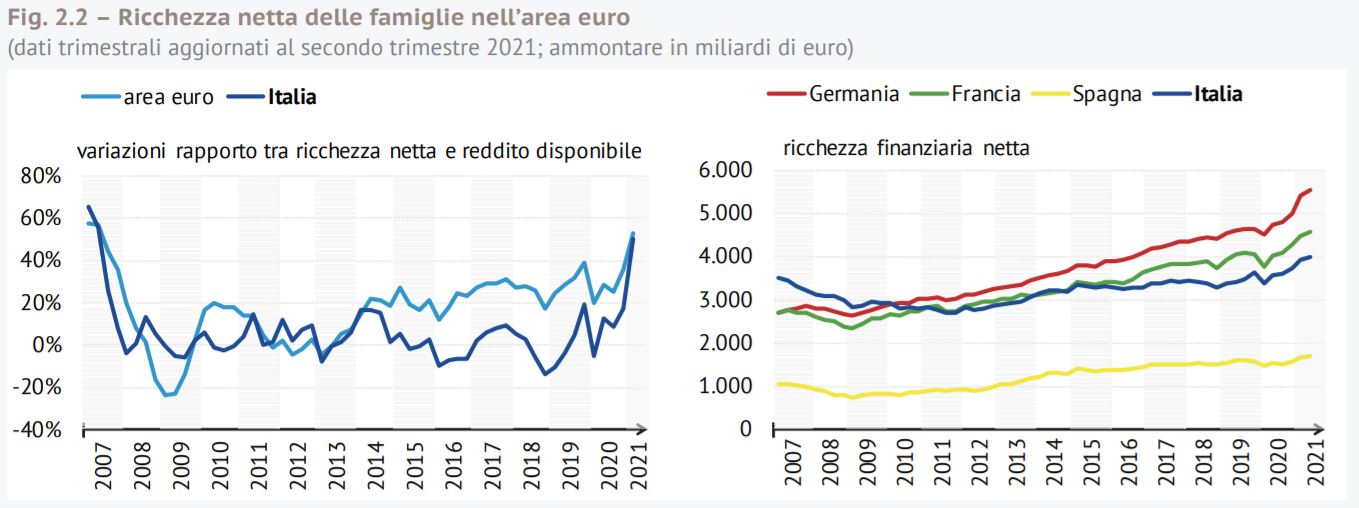

Il contesto macroeconomico che fa da sfondo allo studio è sicuramente migliore rispetto all’edizione precedente del 2020: l’attività economica è in ripresa (la crescita del PIL è stimata al 5,7% a livello globale e al 6,2% per l’Italia) e la disoccupazione è in calo. Tuttavia, l’ottimismo generato dalla campagna vaccinale è costantemente influenzato dall’andamento dei contagi. Inoltre, rispetto al periodo pre-pandemia, in Italia è aumentato il disagio economico e sociale (come dimostrano le maggiori ore di cassa integrazione autorizzate). Dopo un brusco calo nel 2020, il reddito disponibile è tornato a crescere, insieme ai consumi. In ogni caso, il 39% delle famiglie riporta una situazione di fragilità finanziaria (45% nell’area euro).

Dallo scoppio della pandemia nel 2020, la ricchezza finanziaria netta delle famiglie dell’area euro (pari alla somma delle attività finanziarie e reali, al netto delle passività finanziarie) è lievemente migliorata. L’Italia registra un tasso di crescita della ricchezza finanziaria netta pari a poco più del 6% nella prima metà del 2021, anche se questa rimane inferiore a paesi come Germania e Francia.

I decisori finanziaria del Bel Paese, rimangono in larga maggioranza uomini (72%), anche se spesso le scelte vengono condivise con il partner (61% dei casi). Le donne sono principalmente single, divorziate o vedove e nel 30% dei casi non condividono le scelte con altri. Focalizzandosi sull’età, si nota che sono aumentati i decisori più giovani, principalmente nella fascia dai 25 ai 39 anni (dall’8% nel 2019 al 12%).

Per la sottocategoria degli investitori, il 31% è autonomo, il 41% si affida a una consulenza informale, il 28% fa ricorso a un supporto professionale.

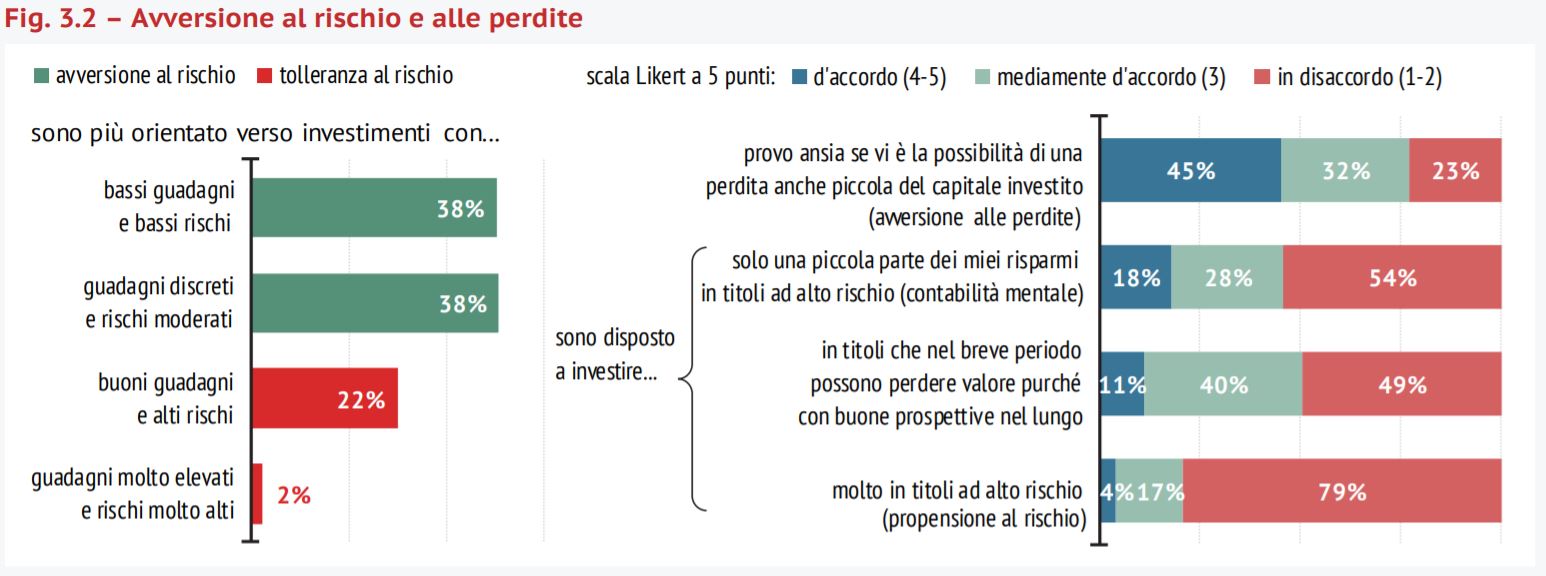

Analizzando le risposte degli intervistati, si deduce che continua a persistere una forte avversione al rischio e alle perdite (rispettivamente 76% e 77% dei casi, meno diffusa al crescere dell’istruzione e della ricchezza finanziaria). Il 51% degli individui afferma però di essere tollerante alle perdite nel breve periodo, purché vi siano buone prospettive nel lungo termine (caratteristica maggiore tra chi ha alti livelli di istruzione e di ricchezza finanziaria). Inoltre, circa la metà degli intervistati afferma una certa attitudine alla contabilità mentale (più diffusa tra coloro che hanno una maggiore istruzione e ricchezza finanziaria).

Lo studio, in base alle domande sottoposte, porta alla luce che:

In base a questi risultati il Report di Consob fornisce un indicatore sull’attitudine complessiva delle persone verso la gestione delle finanze personali: questo ha raggiunto un valore medio di 4,7 (da 0 a 10), 4,1 nel sottocampione dei non investitori e 5,8 in quello degli investitori, con valori più alti tra gli uomini, i più anziani, coloro con livelli più alti di istruzione e ricchezza finanziaria.

Ma quali possono essere le cause di questa bassa attitudine verso la gestione del denaro?

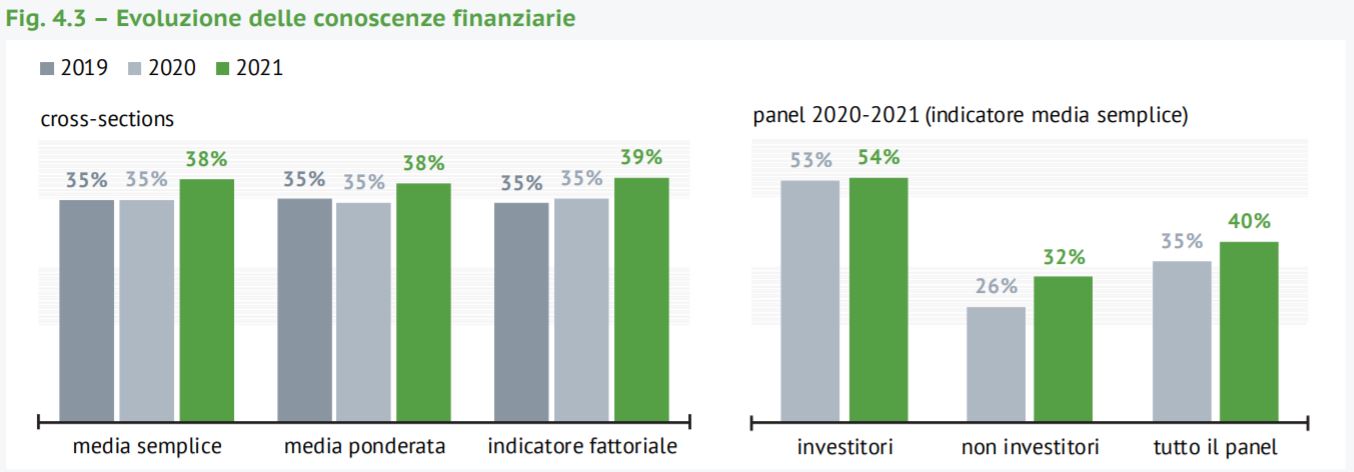

In Italia, si sa, non siamo forti con le conoscenze finanziarie, siano esse di base o avanzate. Il rapporto conferma questa situazione tra i decisori finanziari: in media solo una persona su due ha risposto correttamente a cinque domande riguardanti alcune nozioni di base: eppure, se ripuliti delle possibili risposte casuali, i risultati vanno da un massimo di 42% per la relazione rischio rendimento e il tasso di interesse composto, 40% per l’inflazione, 36% per i mutui e 31% per la diversificazione.

In ogni caso, si denota un leggero miglioramento di circa 3 punti percentuali dal 2019: la sottocategoria dei non investitori registra un aumento del 4% mentre quella degli investitori, 5%. Tra questi ultimi, i nuovi investitori registrano in media conoscenze del 40% mentre coloro che sono nei mercati da più di 2 anni, registrano il 67% delle risposte corrette.

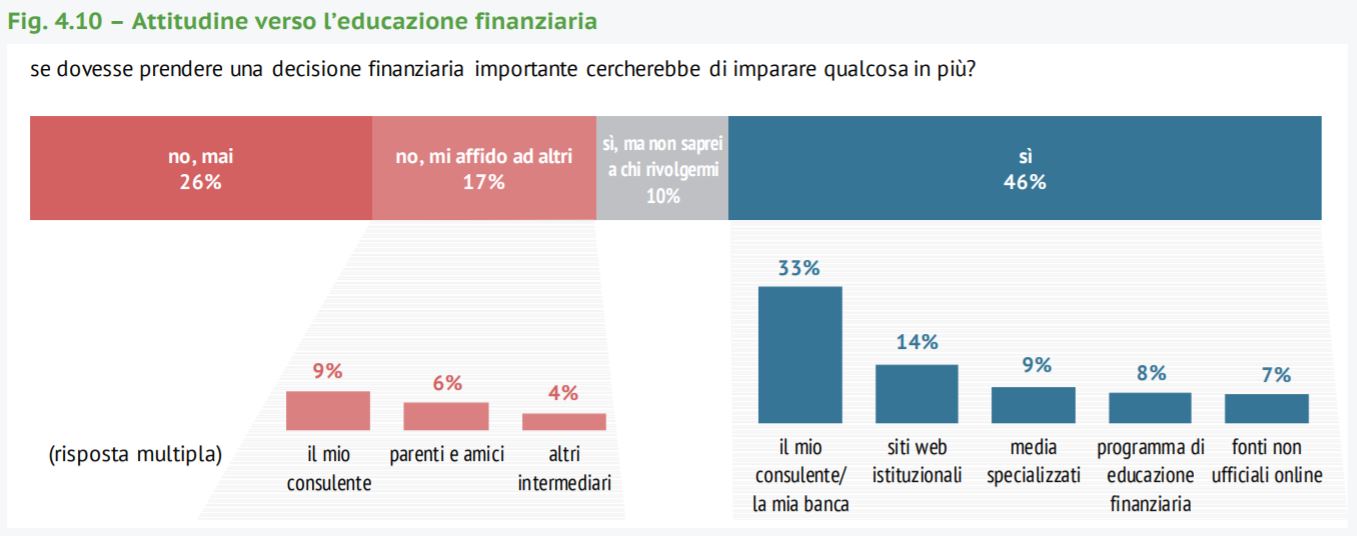

Anche se chiamati a prendere scelte finanziarie importanti, il 43% degli intervistati non considera necessario approfondire temi potenzialmente utili (il 17% considera sufficiente il supporto dell’intermediario di riferimento o di parenti e amici) mentre più della metà è favorevole a migliorare le proprie competenze (soprattutto giovani e individui con un alto livello di conoscenze finanziarie di base): di questi, uno su tre farebbe affidamento all’intermediario e/o al consulente finanziario, mentre il 20% preferirebbe documentarsi da sé tramite siti istituzionali o media specializzati.

Livelli più alti di educazione finanziaria sono associati a una migliore situazione economica, auto-efficacia, soddisfazione per la propria situazione finanziaria e fiducia negli intermediari.

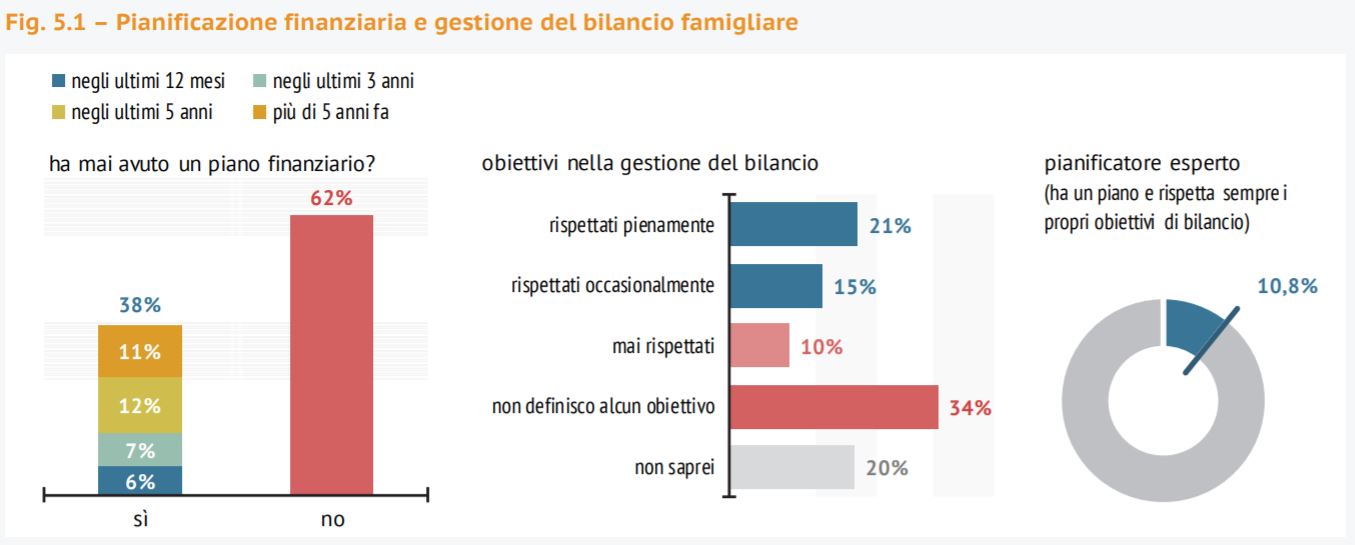

La gestione finanziaria è poco diffusa tra gli intervistati: la maggior parte non ha né l’abitudine a seguire un piano finanziario né a rispettare un budget (solo l’11% segue entrambe). Tra coloro che seguono una certa pianificazione finanziaria, si nota poi, che molti intervistati non fissino alcun obiettivi e che solo il 21% venga rispettato.

In base ai risultati raccolti dall’indagine è stato determinato un indicatore sintetico sul financial control degli intervistati: raggiunge un valore medio di 5,5 (in una scala da 0 a 10), registrando valori più elevati tra gli individui con maggiori conoscenze finanziarie e gli investitori.

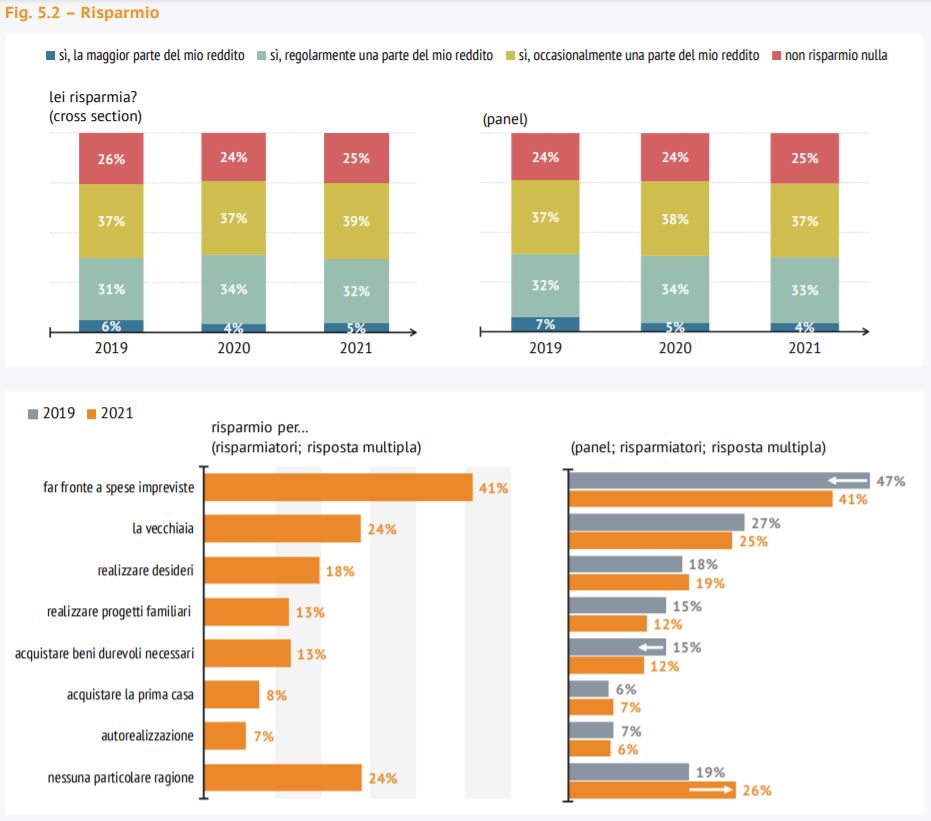

Nonostante ciò, gli italiani si confermano un popolo di risparmiatori: la maggior parte degli intervistati (75%) afferma di essere abituato a risparmiare: principalmente per far fronte a imprevisti, per la vecchiaia, e per dei desideri.

In generale, i tassi di risparmio lordo rispetto al reddito disponibile sono in aumento anche nel 2021: +7% rispetto all’anno precedente, raggiungendo quota 18% (20% nell’area euro). Un miglioramento riconducile, però, in larga parte, alla riduzione delle spese causata della pandemia.

I gruzzoletti accantonati dagli italiani hanno però subito il contraccolpo della pandemia: nel 32% dei casi sono diminuiti e nel 5% si sono addirittura esaurirsi. Solo nel 14% dei casi sono aumentati e per il 24% sono rimasti invariati.

Quali sono, quindi, le conseguenze sulla situazione finanziaria degli italiani?

Il rapporto Consob fornisce dei dettagli anche sulla situazione di stabilità finanziaria delle famiglie italiane:

In base a questi risultati, il Report di Consob fornisce un indicatore di rischio di vulnerabilità e fragilità finanziaria: esso assume un valore medio di 3,3 (in una scala da 0 a 10), con valori più elevati tra i giovani, i meno propensi al financial control e coloro che hanno una bassa attitudine alla gestione del denaro (mancanza di un budget e del risparmio).

In sintesi, dal Report 2021 di Consob si nota come la pandemia abbia avuto un forte impatto sulla situazione finanziaria delle famiglia italiane ma, rispetto al 2020, la situazione è in miglioramento. Persiste un forte divario di genere tra i decisori finanziari, ma aumentano i giovani. Nel complesso l’attitudine complessiva verso la gestione delle proprie finanze è negativa. Le possibili cause?

Il rischio di vulnerabilità finanziaria non è quindi da sottovalutare, in particolare per i giovani.

Come migliorare la situazione senza stravolgere le abitudini?

Un primo passo è quello di creare un budget personale e adattabile alle proprie esigenze: una soluzione può essere la regola del 50/30/20.

A questo punto bisogna scegliere il luogo dove conservare i risparmi. Si potrebbe optare al materasso, un luogo sempre alla portata di mano ma comodo anche a persone indesiderate, oppure al conto corrente, che non difende però dalla forza erosiva dell’inflazione.

Un’alternativa può essere quella di sfruttare un salvadanaio digitale come Gimme5, il quale permette di fissare un obiettivo reale di risparmio (il che raddoppia la propensione all’accantonamento, come dimostrato da una ricerca americana) e di difendere il gruzzoletto dall’inflazione mettendolo in moto, oltre a offrire tanti contenuti per migliorare l’educazione finanziaria.

Ma cosa ha scoperto Consob sulle scelte di investimento delle famiglie italiane? Continua…

Nel caso in cui te la fossi persa, abbiamo parlato proprio di questo tema in una puntata di Gimme5 Live, la diretta streaming che puoi seguire dal profilo YouTube, Facebook e Twitch, o dal sito di Gimme5.

Se non vedi il video, clicca qui.

Nota: i dati e le immagini nell’articolo sono tratte dal “Rapporto sulle scelte di investimento delle famiglie italiane – Attitudini e profili comportamentali” per il 2021, prodotto da CONSOB e consultabile qui.

12 Feb 2026

09 Gen 2026

07 Ago 2025