10 Nov 2022

By redazione Gimme5

Ogni giorno prendiamo scelte che riguardano i nostri soldi e che possono avere un impatto, piccolo o grande che sia, sulla nostra vita. Nello specifico, queste scelte hanno un impatto su ciò che viene chiamato Benessere finanziario.

Per quale motivo? Pensa a come gestisci le spese di tutti i giorni, un possibile debito, che disponibilità economica hai per coprire un imprevisto o per raggiungere un obiettivo nel lungo periodo.

Quando non siamo in grado di gestire le nostre finanze, può sembrarci che siano i nostri soldi a prendere decisioni per noi. I nostri progetti futuri possono sembrarci irrealizzabili e il nostro Benessere finanziario ne può soffrire fortemente.

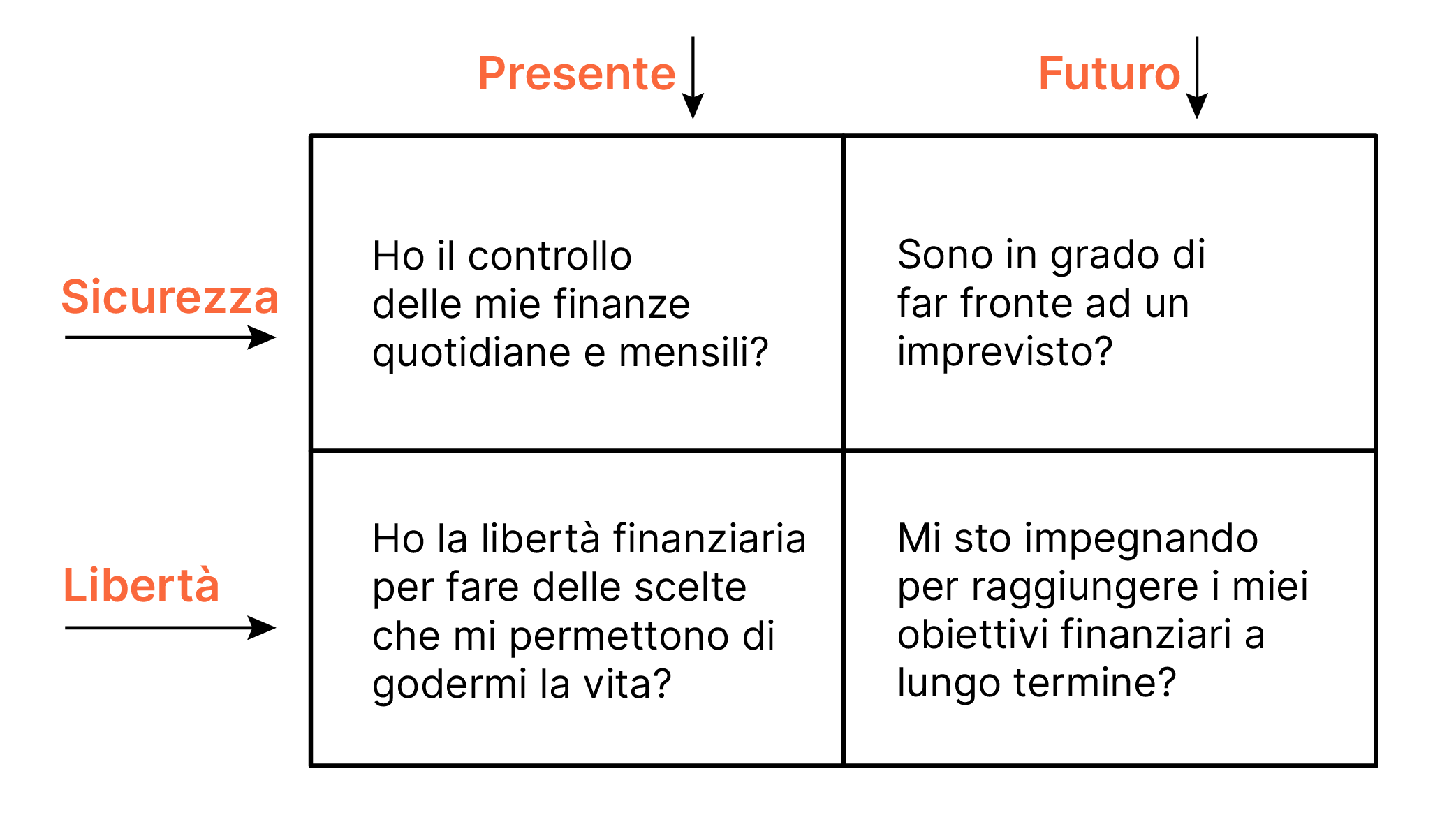

Financial Wellness è un termine molto diffuso principalmente negli U.S.A. dove esiste addirittura un organo statale, il Consumer Financial Protection Bureau (CFPB) che ne ha dato una definizione precisa. Per sintetizzarla, si può dire che questo benessere dipende dalla sicurezza finanziaria e dalla libertà finanziaria presente e a futura.

Ma dobbiamo fare una precisazione: salute e benessere sono due cose differenti.

La nostra salute finanziaria riguarda cose come il nostro saldo sul conto corrente o il nostro patrimonio, il benessere finanziario si concentra su come la gestione dei soldi influisce sulla nostra vita.

Il benessere finanziario riguarda la nostra capacità di gestire i soldi per coprire le spese – dagli acquisti generici al mutuo – e avere la disponibilità economica che ci consente di affrontare serenamente un imprevisto. Riguarda anche il nostro grado di libertà finanziaria che ci consente di toglierci qualche sfizio e goderci le cose belle della vita, ma al contempo la nostra abilità di risparmiare per obiettivi futuri: l’auto, la casa, la pensione o qualsivoglia traguardo.

I quattro principi del Benessere finanziario sono quindi:

Secondo il National Institutes of Health, il Benessere emotivo rappresenta “uno stato complessivamente positivo delle proprie emozioni, soddisfazione per la vita, senso del significato e scopo e capacità di perseguire obiettivi auto-definiti”.

Pertanto, il Benessere finanziario rappresenta un fattore necessario per il Benessere emotivo, ma non sufficiente. Il benessere generale dipende anche da fattori fisici e psicologici. Per intenderci, l’avere un’enorme somma di denaro in cassaforte, non è detto che ci renda felici (e abbiamo parlato meglio qui). Il benessere finanziario rappresenta l’essere emotivamente a proprio agio rispetto al ruolo del denaro nella nostra vita.

Il benessere emotivo e quello finanziario non possono essere divisi: un certo livello di sicurezza finanziaria è necessaria per il benessere emotivo, mentre certo livello di benessere emotivo è necessario per godere della propria disponibilità finanziaria.

Il nostro benessere finanziario è influenzato anche da fattori come il contesto socioeconomico in cui viviamo, la nostra personalità e attitudine, la possibilità di cambiamento che abbiamo. Ecco, quindi, che avere le conoscenze necessarie per prendere decisioni consapevoli è fondamentale per provare a migliorare il nostro benessere.

Il “Financial Wellness” dipende dal nostro livello di “Financial Literacy”, l’educazione finanziaria. Senza alcune basi di conoscenze finanziarie, infatti, è impossibile riuscire a prendere scelte consapevoli.

Per iniziare a seguire un metodo per la gestione del denaro, è importante determinare un budget mensile, definendo le entrate e le spese che si è soliti sostenere. A questo punto si possono scegliere vari metodi per gestire le spese.

Uno di questi è il metodo 50/30/20, con il quale viene destinato il 50% del reddito alle necessità, il 30% alle spese discrezionali e il 20% al risparmio. Scopri tutti i dettagli della regola qui.

Un altro metodo, definito “Reverse Budget” (budget al contrario), sposta l’attenzione dalle spese al risparmio, ovvero dice “paga prima te stesso”. Se vuoi saperne di più, clicca qui.

Grazie al digitale, oggi abbiamo la possibilità di gestire il nostro denaro in modo semplice e dinamico.

Ad esempio, con Gimme5 hai la possibilità di avere un vero e proprio salvadanaio digitale con il quale puoi accantonare in automatico ogni mese o settimana una parte delle tue entrare e metterle in moto per raggiungere i tuoi obiettivi nel tempo

23 Lug 2026

16 Apr 2026

26 Gen 2026