04 Feb 2021

By redazione Gimme5

Quando si pensa all’investimento si tende ad associarlo alle persone più abbienti. Tradizionalmente, infatti, solo coloro con grandi disponibilità di capitali erano in grado di sopportare i costi legati a questo impiego del denaro, ma la situazione economico-sociale è completamente diversa rispetto al passato: se un tempo il posto fisso era una situazione comune, oggi i giovani si trovano a fare i conti con un mondo del lavoro difficile, con più precarietà e vulnerabilità finanziaria.

In questa situazione, il fenomeno delle app fintech per il micro investimento sta diventando la risposta perfetta per le nuove esigenze dei giovani. Ma facciamo un passo indietro.

La CONSOB (Commissione Nazionale per le Società e la Borsa) è l’ente che si occupa di controllare le attività di Borsa italiana, oltre che di tutelare gli investitori e garantire l’efficienza e la trasparenza all’interno del mercato mobiliare italiano. Nel suo rapporto per il 2020 su ‘L’approccio alla finanza e agli investimenti delle famiglie italiane’, condotto su un campione di 3.274 individui, CONSOB riporta dati interessanti sulla situazione della digitalizzazione in Italia.

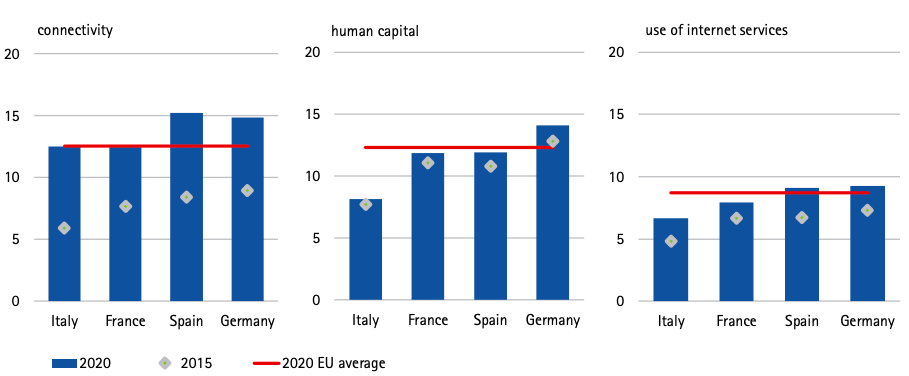

L’Italia è un paese vecchio, il più vecchio d’Europa: l’età media è 47 anni (44 anni nell’Eurozona) e ci si aspetta che entro il 2029 la quota di persone oltre i 65 anni supererà il 26%. Un dato che mette preoccupazione per quanto riguarda l’inevitabile rivoluzione digitale. Ad oggi, infatti, la digitalizzazione nel nostro paese è molto inferiore alle altre principali nazioni europee: siamo indietro sul fronte della connettività, delle capacità digitali e dell’utilizzo di internet.

Fig. 1 – Diffusione della connettività e capacità digitali delle famiglie italiane

Tuttavia l’attitudine verso la digitalizzazione è nel complesso positiva. Viene percepita come parte della quotidianità, offrendo flessibilità, inclusione e controllo. Più del 70% del campione la vede come un’opportunità in grado di migliorare la qualità della vita, ed emerge una chiara fiducia verso il web, in particolare verso i provider di servizi online (i cosiddetti “GAFA”: Google, Apple, Facebook, Amazon): Amazon, addirittura, riscuote un apprezzamento maggiore di quello espresso verso la propria banca. Non mancano però, in misura minore, alcune perplessità sulla complessità dell’utilizzo di questi strumenti e su possibili attacchi alla privacy (come rischi di frode e attacchi informatici) che generano disagio.

Dal report si nota poi che il web viene consultato principalmente dallo smartphone, preferito al pc. Tra gli utilizzi principali figurano al primo posto i social network (52%), seguiti dall’online banking (42%), dallo shopping online (41%) e dai pagamenti online (37%). Si nota quindi un utilizzo di internet in larga parte per scopi economico-finanziari, tra i quali figura anche la ricerca di informazioni finanziarie (8%).

Le misure restrittive di distanziamento sociale hanno reso la tecnologia ancora più permeante nella vita quotidiana di sempre più cittadini e hanno spinto l’acceleratore sulla ormai inevitabile rivoluzione digitale. Anche il settore finanziario, tipicamente più tradizionale, ha dovuto accelerare questo cambiamento, per via della maggiore richiesta di servizi online: nel mese di aprile 2020, rispetto allo stesso periodo 2019, gli utenti online delle banche sono aumentati in media del 17%, le transazioni digitali del 32% e i nuovi clienti acquisiti digitalmente sono saliti del 75% (Report 2020 dell’Osservatorio Fintech & Insurtech).

Nonostante la pandemia, nel 2020 abbiamo poi assistito alla proliferazione del fintech: è cresciuto del 12% rispetto al 2019, con la sottocategoria del risparmio cresciuta tra il 20 e il 30% (analisi effettuata dal Centro per la Finanza Alternativa dell’Università di Cambridge, dalla World Bank e dal World Economic Forum). Per gli esperti, questo cambiamento, continuerà a caratterizzare il settore anche nel 2021.

Dal report di CONSOB si evince però che le famiglie italiane hanno conoscenze abbastanza limitate su specifici ambiti dell’innovazione finanziaria. Tuttavia, dividendo gli intervistati tra investitori e non investitori, nella prima sottocategoria si registrano livelli di conoscenza più alti: 13% per il robo advice, 30% per il crowdfunding e le cripto-valute, 44% per il trading online (nei non investitori questi dati si dimezzano). A frenare l’interesse sono la mancanza di competenze sia finanziarie che digitali, la paura di truffe e l’avversione al rischio dell’investimento. Inoltre, il principale deterrente alla partecipazione ai mercati finanziari è rappresentato dalla mancanza di risparmi. Tuttavia, tra i principali fattori che spingono questo interesse, figurano, la possibilità di gestire autonomamente i propri investimenti (trading online), di ottenere benefici fiscali (crowdfunding), di interagire con un consulente in caso di necessità (robo advice), di guadagnare velocemente (cripto valute). In comune a tutti questi servizi, vengono identificati la possibilità di diversificare il proprio portafoglio e i costi contenuti, ma la caratteristica che risalta su tutte, è la possibilità di investire piccole somme.

Ormai da anni, si può fare di tutto con il proprio smartphone. Ad esempio, si può ascoltare milioni di brani musicali, ordinare cibo, prenotare visite mediche, ma anche, come abbiamo visto, gestire il proprio denaro.

Negli ultimi anni, il fenomeno delle app per risparmiare e investire è cresciuto notevolmente, non solo a livello mondiale ma anche nel panorama italiano. Nel corso del 2020 abbiamo assistito alla sempre maggiore popolarità di una particolare categoria di queste app: quelle che permettono di farlo anche a partire da cifre irrisorie.

Anche se è un fenomeno recente, infatti, le app per il micro investimento, stanno prendendo sempre più piede: basta pensare che nel Regno Unito, le installazioni di queste app sono cresciute del 60% nel corso del 2020.

Un’accelerazione repentina che è stata incentivata dal COVID-19. Infatti, in un anno in cui la parola d’ordine è stata “incertezza”, sempre più persone hanno capito l’importanza di risparmiare al fine di crearsi un gruzzoletto per le emergenze. In aggiunta a ciò, con i cambiamenti imposti dal lockdown, che hanno ridotto i consumi (ad esempio, per i mezzi di trasporto e per i pasti fuori casa), si è registrato un aumentato del tasso di risparmio delle famiglie italiane del 6%, rispetto al 2019.

Il maggiore tempo libero ha permesso a molti di adottare stili di vita più sani (migliori abitudini alimentari, riposo, attività fisica), ma anche una maggiore curiosità verso le scelte finanziarie. Basta pensare che le ricerche su Google di “how to invest” sono raddoppiate di popolarità rispetto a un anno fa. Tuttavia, l’incertezza e la conseguente paura di investire, hanno spinto le famiglie italiane a mantenere alti livelli di liquidità: lasciando i propri soldi sul conto corrente, hanno esposto i risparmi all’inflazione e ai tassi negativi.

Ecco che le app di micro investimento sono la soluzione perfetta per tutti coloro che non dispongono di ingenti cifre da destinare all’investimento, ma non vogliono neanche che i propri risparmi siano erosi dai costi bancari e dall’inflazione. Sempre più giovani si trovano, infatti, a fare i conti con un futuro incerto e la difficoltà a mettere da parte ingenti risparmi, situazione resa ancora peggiore dalla pandemia: secondo una ricerca di GOBankingRates, il 69% dei millennials americani ha meno di $1.000 sul conto corrente, e da uno studio di Allianz emerge che il 63% dei giovani è preoccupato per il proprio futuro finanziario. Inoltre, queste app permettono di combattere la scarsa propensione all’investimento e l’avversione al rischio, tutta italiana, in quanto danno la possibilità di iniziare a sperimentare questo mondo a partire da piccole somme.

Le app di micro investimento hanno distrutto le barriere all’ingresso al mondo dell’investimento, un tempo riservato ai soli detentori di ingenti capitali, rendendolo molto più appetibile alle nuove generazioni di investitori. Dal report di CONSOB emerge, infatti, che le app per l’apprendimento e la gestione del denaro riscuotono largo successo tra gli italiani, in particolare tra i più giovani e tra coloro con maggiori livelli di soddisfazione finanziaria. Inoltre, gli utenti sembrano beneficiarne in quanto emerge che il loro utilizzo favorisce lo sviluppo di competenze finanziarie, il risparmio, l’adozione di una pianificazione finanziaria e il rispetto di un budget.

Sin dal suo lancio nel 2013, Gimme5 si è prefissato l’obiettivo di democratizzare il mondo del risparmio gestito, rendendolo accessibile a tutti.

Grazie ad un salvadanaio digitale, infatti, è possibile iniziare a risparire e investire a partire da 1€ e senza alcun tetto massimo, in fondi comuni di investimento: strumenti altamente diversificati e gestiti da professionisti del settore, in grado di rende minimo il rischio legato all’investimento.

La possibilità di impostare un obiettivo concreto di risparmio è poi in grado di aumentare notevolmente il tasso di risparmio, mentre i contenuti di educazione finanziaria presenti in app, permettono a chiunque di arricchire la propria cultura finanziaria apprendendo concetti base della finanza in grado di cancellare la più classica paure di investire.

Infine, grazie ad alcune regole impostabili sui propri obiettivi, come la regola del Joink Ricorrente, è possibile risparmiare e investire in automatico il proprio denaro, riuscendo così nel tempo a creare valore e raggiungere traguardi finanziaria importanti, senza neanche accorgersene.

Nel caso in cui te la fossi persa, puoi vedere la puntata “#ADULTING: COSA SIGNIFICA RISPARMIARE E INVESTIRE I SOLDI?” su Canale di Venti, in cui abbiamo proprio parlato del micro investimento per i giovani.

Se non vedi in video, clicca qui

nota: i dati e l’immagine dell’articolo riferite al Report CONSOB, sono state tratte dal “Report on financial investments of Italian households” che puoi leggere qui.